近日,青岛银行因“理财产品相互交易调节收益”受罚。实际上,这已经是该行年内第二次因此项违规行为领到罚单。

《每日经济新闻》记者了解到,近两年已有民生银行、浦发银行、交通银行等多家银行因“理财产品相互交易调节收益”受罚。

在资管新规全面执行、去年理财产品经历两次破净潮的背景下,银行理财应该如何合规运作?

业内人士建议,首先一定要遵守资管新规的各项规定,此外要提升投研能力,做好渠道建设和投资者教育。

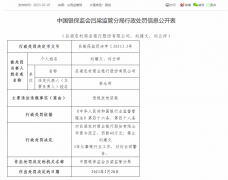

行政处罚信息显示,抖客网,根据银行业监督管理法第四十八条,翟吟佳对青岛银行理财产品相互交易调节收益违法违规行为承担责任,青岛银保监局决定处以警告处分。

图片来源:青岛银保监局

值得一提的是,这是年内青岛银行第二次因“理财产品相互交易调节收益”领罚。

今年1月11日,青岛银保监局公布的一则罚单显示,根据银行业监督管理法第四十六条,青岛银行由于涉及包括“理财产品相互交易调节收益”在内的多项违法违规事实,被罚款人民币605万元。

所谓的“理财产品相互交易调节收益”,业内人士表示,就是用其他理财产品的收益来填补某个理财产品的收益,使得该产品对外的展示收益率或兑付收益率高于实际数值。

2018年银保监会发布的《商业银行理财业务监督管理办法》第十八条规定,商业银行开展理财业务,应当确保每只理财产品与所投资资产相对应,做到每只理财产品单独管理、单独建账和单独核算,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池理财业务。

单独管理是指对每只理财产品进行独立的投资管理。单独建账是指为每只理财产品建立投资明细账,确保投资资产逐项清晰明确。单独核算是指对每只理财产品单独进行会计账务处理,确保每只理财产品具有资产负债表、利润表、产品净值变动表等财务会计报表。

“早在2014年监管就出台过相关规定,主要是为了避免产品相互传播导致资金池风险积累,从产品运营的角度来看,也应该保持每只理财产品单独建账,单独核算,这样才能最大限度展现每个理财产品真正的收益,同时保护投资人的资金安全。”博通分析金融行业资深分析师王蓬博在接受每经记者微信采访时表示。

据了解,近两年已有不少银行因“理财产品相互交易调节收益”受罚。比如,2021年7月,民生银行、浦发银行、交通银行均被银保监会处罚,涉及的违法违规事实都包含“理财产品相互交易调节收益”。

值得一提的是,青岛银行因理财产品违规被罚之前,还曾宣布“在股债大幅波动的2022年,我行代销青银理财(全资理财子公司)管理的产品,实现了理财产品净值‘0破净’,是Wind统计2022年末唯一管理产品‘0破净’的银行理财子公司”。

公开资料显示,青银理财是由青岛银行出资10亿元设立的全资理财子公司,于2020年2月获得银保监会批筹,2020年9月正式开业。去年11月,青银理财微信公众号发文称,其管理产品规模突破2000亿元。

财报显示,去年6月末,青银理财资产规模达1928.99亿元,较上年末增长6.14%;实现理财手续费收入4.59亿元,同比增长10.55%,规模效益稳步提高。

据了解,2022年对于银行理财来说,并非顺利的一年。资管新规自2022年起开始全面执行,银行理财市场进入全面净值化时代。同时,2022年银行理财还罕见地经历了两次破净潮,引发投资者大面积赎回。2022年3月,权益市场波动引发不少银行理财跌破净值;同年11月,受债市大幅调整的波及,银行理财市场出现大面积踩踏。

据《中国银行业理财市场年度报告(2022年)》统计,截至2022年底,全国共有278家银行机构和29家理财公司有存续的理财产品,共存续产品3.47万只,较年初下降4.41%;存续规模27.65万亿元,较年初下降4.66%。

资管新规已经全面执行背景下,又经历两次破净潮,银行理财未来应该如何合规运作?王蓬博建议,一定要遵守资管新规的各项规定,此外要提升投研能力,做好渠道建设和投资者教育。

|

原标题:【 因理财产品违规,青岛银行再度被罚,公司称去年代销旗下理财子产品“0破净” 】 内容摘要:近日,青岛银行因“理财产品相互交易调节收益”受罚。实际上,这已经是该行年内第二次因此项违规行为领到罚单。 《每日经济新闻》记者了解到,近两年已有民生银行、浦发银行、交通 ... 文章网址:https://www.doukela.com/jc/206862.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |