作为公募基金销售的主力军,银行在基金销售业务上的合规性是监管关注的重点。近日,又有银行因基金销售业务违规,被监管部门出具警示函,可见金融机构在开展基金代销业务方面仍存在风险点。

《证券日报》记者注意到,随着互联网平台等第三方销售机构的快速成长,银行代销基金的市场份额正在快速缩减。从数据来看,2022年四季度,银行股混类公募基金和非货类公募基金的保有规模均出现了明显回落。

受访专家表示,随着移动互联网普及和投资者理财意识发生转变,靠认购费、申购费赚钱的传统代销模式将逐渐式微。银行应继续从多方面发力代销业务。

银行代销基金市场份额明显下滑

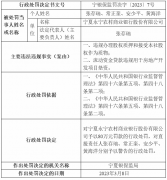

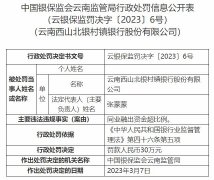

3月16日,证监会官网显示,重庆证监局对当地部分银行出具警示函。记者了解到,监管部门认定上述银行存在的基金代销问题,主要与互联网渠道销售基金或营销宣传存在违规行为有关。

政信投资集团首席经济学家何晓宇对记者表示,基金代销存在乱象,或与部分机构内部业绩考核机制有关。“基金代销是一些机构中间业务收入的重要来源,受利润最大化驱动。有的机构则存在合规与风控难以贯穿业务全流程、部分业务员合规意识待提升等问题。”

何晓宇进一步表示,下一步应引导银行业金融机构依法合规开展代销基金产品业务。银行要加强投资者适当性管理,让投资者风险更匹配,减少投资风险;充分满足投资者的知情权,有效保障其合法权益。

从基金代销市场格局来看,银行系、第三方、券商系三方格局总体稳定,但也出现了一些明显变化。整体来看,券商系增速领先,银行系整体表现不佳,第三方格局稳固。

据中国证券投资基金业协会公布的2022年四季度基金销售机构公募基金销售保有规模百强榜单,尽管当期股市、债市出现波动,基金市场赚钱效应走弱,但相较2021年初,公募基金行业整体还是保持了快速发展。

从非货类基金保有规模占比分布来看,商业银行不但规模增长乏力,且市场份额正快速下降。与2021年一季度相比,2022年四季度银行非货币基金的增量规模明显小于券商系和第三方,市场份额首次跌破50%。如果剔除债券类基金这一银行传统优势项目,仅看股票型和混合型基金的保有量,近两年银行机构保有量更是出现大幅缩水,而券商系和第三方这一数字均为增长。

目前,银行代销基金市场份额被第三方销售机构分走蛋糕的趋势明显,长此以往,银行基金代销的“C位”还能维持多久?

前海开源基金首席经济学家杨德龙对《证券日报》记者表示,银行渠道基金销量增长乏力的原因,主要是由于互联网平台的迅速崛起,其他平台的销量也越来越大。而80后、90后这一代成为购买基金的主力,他们习惯通过互联网渠道来购买基金。

理财经理专业性有待加强

代销基金业务作为银行布局财富管理业务的一部分,在过去几年经历了快速增长。但这一过程中,也存在销售队伍水平参差不齐、客户风险偏好评估工作不到位、部分工作人员合规意识和综合素质不高等问题,给银行基金销售的合规性埋下隐患。

据记者了解,从现状看,银行理财经理重销售情况比较普遍,一般均以完成销售任务为主,对基金基本面的认知不够充分,很难为用户提供合理化的资产配置建议和投后服务。

例如,某股份制银行理财经理在向记者推荐基金产品时,着重强调该基金的过往业绩和基金经理名下其他产品的收益率情况,但对基金的运作方式和风险情况没有尽到提示说明义务。

业内人士向记者表示,由于去年不少代销基金出现了亏损,银行被投诉的情况也显著增加,很多投诉都聚焦在银行基金销售的合规性上。

“代销业务属于低风险低成本的中间业务,是银行实现轻型化转型的重要抓手,有助于实现银行经营的可持续性发展。”中国银行研究院博士后杜阳对记者表示,银行发力代销业务,一是要健全代销业务的内部管理制度,强化勤勉尽责义务。银行要对代销产品发行机构的信用状况、经营管理能力、市场投资能力、风险处置能力等开展尽职侦查。二是要加强产品代销的适当性管理,抖客网,保护投资者权益。银行不应承诺投资者任何权益保障,要加强销售环节中的投资者引导,根据客户的风险等级推荐适当的代销产品,并且向投资者进行相应的风险告知,培育其良好的投资理念。

本报记者 彭 妍

|

原标题:【 销售业务违规、保有规模回落 银行代销基金为何难卖? 】 内容摘要:作为公募基金销售的主力军,银行在基金销售业务上的合规性是监管关注的重点。近日,又有银行因基金销售业务违规,被监管部门出具警示函,可见金融机构在开展基金代销业务方面仍存在 ... 文章网址:https://www.doukela.com/jc/210304.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |