英伟达2024财年第四季度财报亮眼,营收和利润同比大幅增长,超出市场预期。四季度营收221亿美元,同比增长265%,净利润123亿美元,同比增加769%。数据中心业务营收达184亿美元,同比增长409%,成为最大营收来源。游戏业务也实现增长,达到28.7亿美元。

然而,在财报发布前3个交易日,英伟达股价开始从顶峰下行,3天内市值从1.842万亿跌掉了近两千亿。当地时间2月21日财报发布后,英伟达盘后股价开始回升,夜盘涨幅超14%。分析师普遍认为,股票和期权交易活跃,预示着市场对其股价未来走势的乐观预期,财报前的股价回调是投资者希望提前锁定收益。

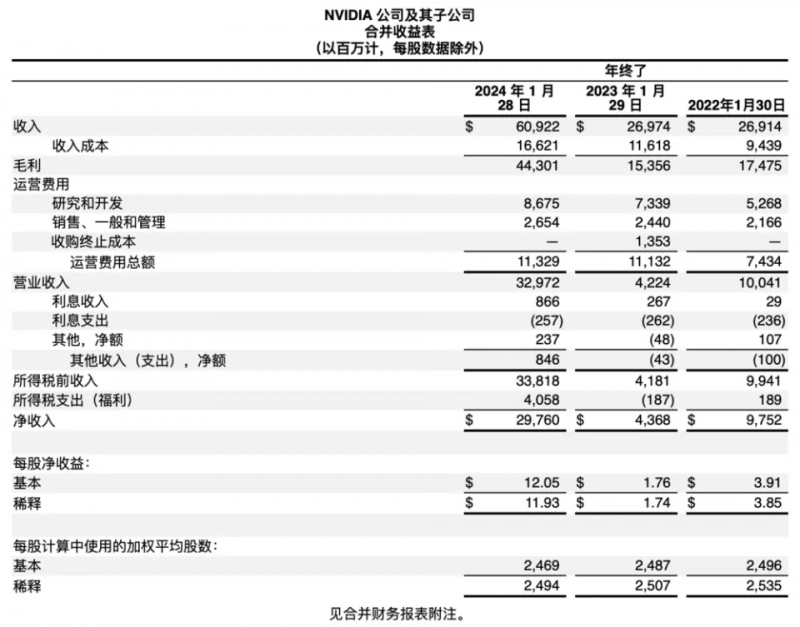

英伟达公司及其子公司合并收益表

英伟达CEO黄仁勋表示,“在全球我们看到新的拐点已经到来,有很多不同类型的公司都在快速部署数据中心,新时代的全球数据中心价值可能高达数万亿美元。”

目前,英伟达在AI计算市场的份额超过80%,成为亚马逊、Meta、微软和谷歌等科技巨头的主要供应商。英伟达CFO科莱特·克雷斯表示,下一代芯片B100的市场需求将远超预期。

尽管面临供应链挑战和市场竞争加剧,英伟达股价在财报发布后盘后上涨,显示出强大的市场信心。英伟达正在努力扩展其AI技术到更广泛的领域,包括与思科的合作,推动企业级AI系统的销售。

持续亮眼的财报使市场对英伟达前景普遍看好,不过也有一些分析师认为,在2024-2025年中,全球市场充满不确定性,同时加速计算市场的竞争也在持续加剧,英伟达的核心数据中心业务能否持续承托其超高估值仍存在变数。

英伟达的内忧

英伟达在2024财年Q4财报电话会上指出,有望在2025财年的第一季度实现H200的首次批量出货,预计发货量会是H100的2倍。

一直以来,在英伟达内部最大困扰是一个“凡尔赛”的问题:需求太大,供应链跟不上。从最初的游戏图形显卡,到专业可视化,抖客网,再到挖矿热潮,再到如今的AI加速计算,英伟达一直面临着供应链管理的严峻考验。

英伟达采取的无晶圆厂和承包制造策略,在一定程度上,提高了供应链灵活性。通过与多家供应商合作,英伟达能够集中资源于产品设计、质量保证、营销和客户支持上,同时避免了运营制造业务所伴随的重大成本和风险。

这种模式允许英伟达在增长期间通过下不可取消的库存订单、支付保费或提供押金来确保未来的供应和产能。然而,这种模式也使得公司高度依赖其供应商网络的稳定性和效率。

英伟达的供应链主要集中在亚太地区,利用台湾半导体制造公司(TSMC)和三星电子等晶圆代工厂生产半导体晶圆,从美光科技、SK海力士和三星购买内存。尽管这种集中有助于提高效率和降低成本,但它也使英伟达面临地缘政治风险,如出口管制的变化可能限制替代制造地点,对业务产生负面影响。

此外,随着英伟达缩短产品开发周期、进入新的业务领域并整合新的供应商或组件,供应链的复杂性增加,存在的风险也随之增加。尤其是在半导体行业和供应链中供应或产能有限的时期,这种复杂性可能导致订单交货时间的延长。英伟达的Hopper GPU就是一个例证,作为一种非常复杂的产品,它的生产和供应对供应链的要求极高。

面对这些挑战,英伟达正在采取措施提高供应链的弹性和冗余性,包括扩大供应商关系、建立运营中的冗余和弹性,以及增加对现有和新供应商的采购。这些措施旨在保障长期制造能力,满足不断增长的客户需求。然而,出口管制的变化、新增的经济制裁和可能的监管挑战,仍然是英伟达必须面对的重要外部风险。

近期,英伟达的GPU订单交货时间从先前的8-11个月缩短至3-4个月,这一变化似乎预示着未来的环比增长峰值。在GPU供应紧张的大趋势里,供应链产能持续扩大,看似是一个正面积极的信号,但对于英伟达来说,也可能会加速增长周期的结束。

不过产能迅速提升,也对H200供货周期提出了新挑战,既要快速响应供货需求,又要在不断变化的市场需求和全球经济压力下,保持供应链的灵活性。

AI芯片市场的外患

英伟达的突出的业绩表现,在一定程度上也反映了整个AI加速计算产业的繁荣。

英伟达2024财年Q4财报发布后,不光自己的盘后股价暴涨。相关公司,甚至竞争对手的股价都跟着上涨。ARM盘后报价涨超9%,竞争对手AMD的盘后报价涨幅超6%。

目前,英伟达在全球图形显卡领域的市场份额接近90%,可以说身边几乎只有合作伙伴,没有什么竞争对手。这也吸引来了一些关注“垄断”的目光。

在本次财报中,英伟达证实了已经收到法国监管机构针对英伟达的反垄断侦查的传闻。不过,从各国监管机构对英伟达的侦查力度来看,在英伟达“垄断”这一问题上各国并没有完全达成共识。其中一个重要原因就是市场普遍认为当前的加速计算市场仍充满竞争。

首先,在传统的AI加速芯片市场上,仍存在看似有一战之力的对手AMD。

2023年6月,AMD专门针对AI大模型训练需求发布了一款能够直接对标英伟达大模型训练芯片H100的产品Instinct MI300系列芯片。根据AMD官方信息,MI300在部分技术指标上相比英伟达的H100更具优势,比如MI300提供的HBM(高带宽内存)密度是H100的2.4倍,HBM带宽是H100的1.6倍。这意味着AMD可以运行比英伟达H100更大的模型。

不过,AMD相对于英伟达的竞争力实在是过于弱了。一方面,目前英伟达即将进入H200供货周期,MI300面临巨大的升级压力。另一方面,AMD的市场保有率太低。多位国内AI大模型研发人员曾向虎嗅表示,没有听到过使用AMD芯片训练AI大模型的案例。

IDC在2023年中发布的一项中国AI加速卡(公开市场)出货量统计显示,2022年上半年到2023年上半年,中国AI加速卡出货约109万张,英伟达市场份额为85%,华为市占率为10%,百度市占率为2%、寒武纪和燧原科技均为1%,其中并未出现AMD加速卡。

如果说AMD的竞争力并不算强的话,那么对于英伟达来说,真正的威胁可能来自于英伟达的客户们,包括云计算巨头,新晋AI超级独角兽,以及一些芯片初创公司。

2024年刚开年,微软、Meta、谷歌就纷纷宣布关于人工智能芯片的大动作。微软正在开发一款类似英伟达网卡ConnectX-7的替代品,旨在提升其Maia AI服务器芯片的性能,并摆脱对英伟达的依赖;Meta则宣布第二代自研AI芯片Artemis将在2024年正式投产,并应用于数据中心的推理任务;谷歌最新推出的Gemini、Gemma均着重提及训练环境采用谷歌的TPU。

另一方面,OpenAI的CEO Sam Altman甚至希望筹集7万亿,自行打造全球芯片网络。这个看似天马行空的计划,贴上OpenAI和Sam Altman的标签之后,似乎也变得有点可行了。

此外,还有一家由前谷歌TPU创造者Jonathan Ross创立的技术公司Groq刚刚宣布了一款被认为是能够威胁到英伟达的产品。该公司在全新的TSA架构下,开发了一款LPU(Language Processing Unit)芯片,在一定条件下推理速度可达英伟达GPU的10倍,功耗仅为1/10。而这款新品的工艺还只采用了较旧的14nm工艺。

|

原标题:【丢掉中国市场,内忧外患的英伟达也无所谓?】 内容摘要:英伟达2024财年第四季度财报亮眼,营收和利润同比大幅增长,超出市场预期。四季度营收221亿美元,同比增长265%,净利润123亿美元,同比增加769%。数据中心业务营收达184亿美元,同比增长 ... 文章网址:https://www.doukela.com/keji/267201.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |