编者按:曾经超募的何氏眼科,如今股价已大幅跌破上市发行价。上市业绩变脸又有何隐情?首先,何氏眼科业务过度依赖单一地区,似乎被困在辽宁,抗风险能力较弱,业务可复制性较差;其次,其受医保结算的基础眼科服务业务占比过大,盈利能力或面临挑战,业务结构亟待进一步优化。

来源:新浪财经上市公司研究院 作者:夏虫

何氏眼科于2022年3月22日在深交所创业板上市,发行价格为42.50元/股。值得一提的是,何氏眼科最终募集资金为11.64亿元,比原计划多募得6.7亿元。

然而,何氏眼科发行不到一个月,于2022年4月8日跌破发行价。目前,何氏眼科股价为27.97元/股,较发行价跌幅超过30%。

何氏眼科为何最终会破发?这背后的又将会有何隐情?

困在辽宁?业务可复制性较差

何氏眼科上市后业绩出现大变脸。鹰眼预警显示,2022年上半年,营业收入为4.7亿元,同比增长0.75%,去年同期增速为36.91%,较上一年大幅放缓。

值得一提的是,同为眼科服务行业的爱尔眼科、普瑞眼科及华厦眼科,其业绩增速相比何氏眼科较好,2022年上半年同期增速分别为10.34%、5.08%、7.02%。

何氏眼科对于业绩大幅放缓,将其归因为疫情影响。在半年报中,其解释称2022 年上半年,疫情在全国各地多点爆发,自3月以来,辽宁省内的沈阳、大连、营口等地新冠肺炎疫情相对严重,给公司的部分业务开展造成了不利影响,各地多家医院因疫情防控停诊、限流。

疫情可能是偶发性因素,而何氏眼科业绩大幅放缓背后,或反映了其单一地区业务过度依赖,抗风险能力相对较弱的本质。

2021年,何氏眼科收入为9.62亿元,其中大部分业务收入主要在辽宁省内,收入占比超97%。而与竞品相比何氏眼科,其相对摆脱单一区域依赖风险,换言之,何氏眼科的业务仍未走出辽宁,其复制能力相比同行较弱。

2021年年末,爱尔眼科营收规模达到150.01亿元,其中,华中营收占比最大为32%,其次是华东及西南等市场,收入占比分别为14%、13%;同期华厦眼科营收规模达到30.64亿元。其中,华东地区占比最大超过70%,其次是西南、华南,收入占比分别为9%、8%;普瑞眼科2021年实现营收超过17亿元,其西南区域营收占比为30%,华东市场占比为20%,西北市场收入占比为18%。

盈利能力受医保控费影响

屈光矫正、近视防控以及提供视光产品及服务,该类型服务产生的费用目前不通过医保基金进行结算,不受医保控费影响。由于该类服务存在大量微创手术或者私人定制,对器械依赖程度高,公司定价能力强,逐渐成为高毛利品种。

而白内障、青光眼、斜视、眼底、眼表、眼框及小儿眼病等多种常见眼科疾病的治疗,属于基础眼科服务,其医疗需求趋于刚性,患者数目稳定增长;且大多数基础眼病受公共医疗保险计划保障,价格受医保控费等要求约束。

公司受医保结算的业务占比目前依然较大。何氏眼科的眼科手术为主营业务,抖客网,视光服务近年有所增长。公司眼科手术主要包括屈光手术、白内障手术及玻璃体视网膜诊疗。公司手术收入占比从2017年的58%逐步降低至2021年的48%,而眼视光服务(即配镜、验光)收入占比则从2017年的25%提升至2021年的35%。

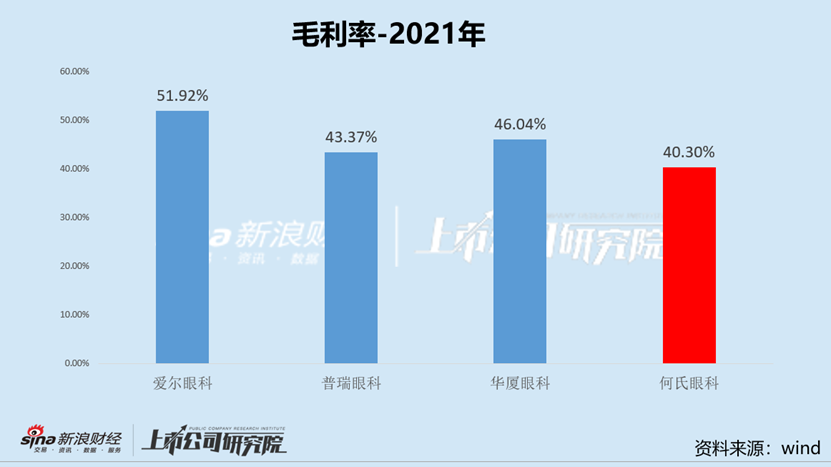

相比同行,何氏眼科受医保结算的业务占比相对较高。值得一提的是,何氏眼科的综合毛利率也低于同行。以2021年的毛利率为例,爱尔眼科、普瑞眼科、华厦眼科的毛利率分别为51.92%、43.37%、46.04%;而何氏眼科的毛利率水平最低,为40.3%。

公司的盈利水平是否是医保业务占比较大的影响呢?

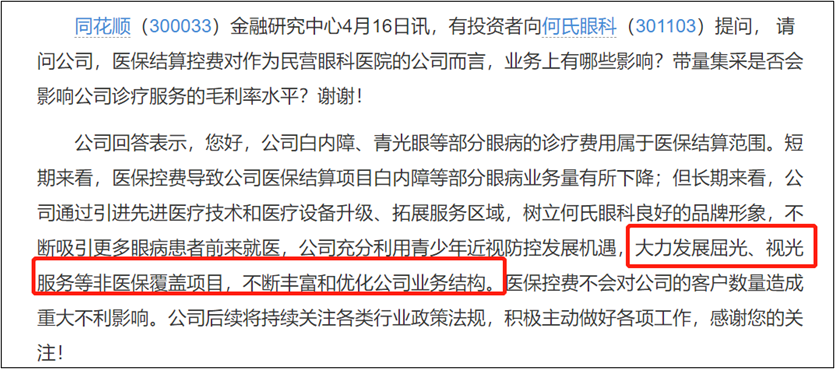

有投资者曾向何氏眼科提问, 请问公司,医保结算控费对作为民营眼科医院的公司而言,业务上有哪些影响?带量集采是否会影响公司诊疗服务的毛利率水平?

对此,何氏眼科在互动易解释称,“公司白内障、青光眼等部分眼病的诊疗费用属于医保结算范围。短期来看,医保控费导致公司医保结算项目白内障等部分眼病业务量有所下降;但长期来看,公司通过引进先进医疗技术和医疗设备升级、拓展服务区域,树立何氏眼科良好的品牌形象,不断吸引更多眼病患者前来就医,公司充分利用青少年近视防控发展机遇,大力发展屈光、视光服务等非医保覆盖项目,不断丰富和优化公司业务结构。”

来源:投资者问答

以上至少传递了两大信号,第一,公司白内障、青光眼等基础眼科服务受医保结算影响,第二,公司亟需改善业务结构如提升视光等非医保结算项目对冲其相关带来的影响。值得一提的是,2022年半年报,公司试验视光业务收入占比为35%。

需要指出的是,在医保控费等约束下,何氏眼科的相关业务也出现量增价减情况。

2020 年 1 月,辽宁省医疗保障局、辽宁省卫生健康委员会发布《关于做好国家医保谈判药品落地工作的通知》(辽医保[2020]7 号)等新规,规定球内注射手术雷珠单抗等高值药品的使用经评估后可在门诊进行报销,公司下属医疗机构沈阳何氏等及时取得了相关评估资格并开展相关业务,使得球内注射手术收入及手术量上升。 2020 年玻璃体视网膜诊疗服务平均单价较上年有所下降,主要系辽宁省药品集中采购平台药品中标价格调整,球内注射用药雷珠单抗注射液等药品价格大幅下降所致。

|

原标题:【何氏眼科股价大幅破发背后:业务困在辽宁 盈利或受限于医保控费】 内容摘要:编者按:曾经超募的 何氏眼科,如今股价已大幅跌破上市发行价。上市业绩变脸又有何隐情?首先,何氏眼科业务过度依赖单一地区,似乎被困在辽宁,抗风险能力较弱,业务可复制性较差 ... 文章网址:https://www.doukela.com/zmt/167387.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |