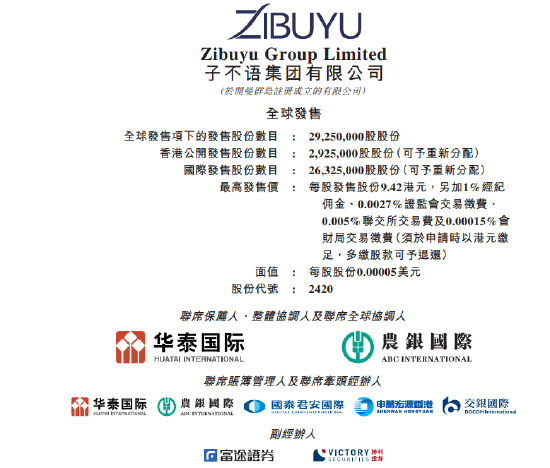

11月4日消息,跨境电商子不语在今日中午12点提前半天关闭国际配售簿记,最多融资2.76亿港元。一般来说国际配售提前关闭,说明公司被国际机构看好;而公司特意选择双十一上市,和公司主营业务无缝衔接。不过,业绩下滑严重,没有绿鞋保护机制的跨境电商第一股真的能获得资本市场认可吗?

2022年9月28日,子不语提交赴港上市申请书,不足1个月便通过了港交所聆讯,其中,华泰国际、农银国际为联席保荐人。招股书显示,公司是中国最大的跨境电商公司之一,着力于通过第三方电商平台进行服饰及鞋履产品销售。

不过,这已经是子不语第三次闯关港交所,2021年6月30日,子不语向港交所首次递交上市申请书,后因申请到期而失效;2022年3月7日,子不语第二次向港交所递交招股说明书,最终二次闯关失败。

根据弗若斯特沙利文的资料,按2021年的GMV计,子不语在中国跨境出口B2C电商服饰及鞋履市场的所有平台卖家当中排名第三,在5965亿元的市场中占据0.4%的市场份额。此外,按2021年于北美产生的GMV计,子不语在中国跨境出口 B2C电商服饰及鞋履市场的所有平台卖家当中排名第一,于3030亿元的市场中占据0.7%的市场份额。

公司主要通过亚马逊、wish及其它第三方平台和公司自营网站销售产品,2021年公司通过亚马逊销售产品的收入占比为71.2%,2022年上半年收入占比更是高达90.6%,公司整体毛利率高达75.9%。此外,2022年上半年美国收入贡献占比高达95%。

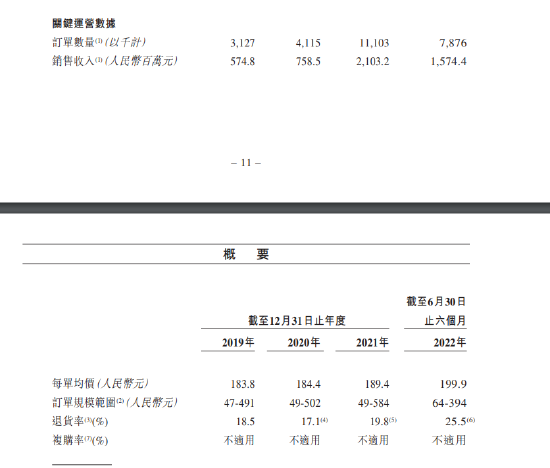

由于公司销售策略重心转向亚马逊,导致欧洲收入占比越来越少,公司每单均价不断提高,公司也表示通过提高产品售价成功将关税转移给客户。售价提高之下客户退货率也大幅提高,从2019年的不足20%提升到目前的25.5%。招股书显示,这主要是因为美国通货膨胀和美联储加息削弱了美国群众的消费能力。

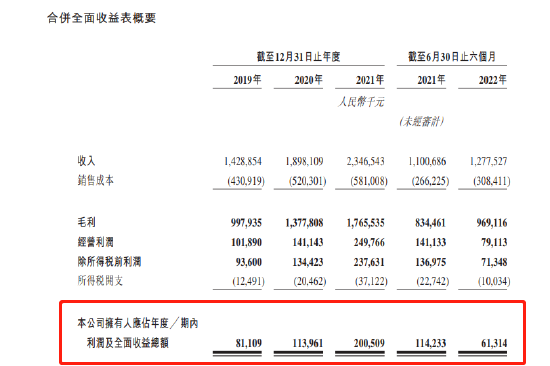

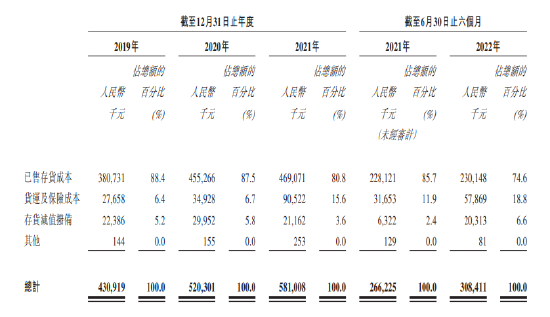

根据财报,子不语在2019年、2020年、2021年以及2022年上半年分别实现营业收入14.29亿元、18.98亿元、23.47亿元以及12.78亿元。同期,公司分别实现净利润为8111万元、1.14亿元、2.01亿元以及6131万元,其中,2022年上半年公司净利下滑严重,同比下滑46%,近乎腰斩。

对于上半年净利下滑,子不语表示,1)美国通胀,对客户的消费能力形成负面影响,导致消费保守、退货率上升;2)美联储加息削弱了客户的购买力,导致公司收入增长率放缓,收入增长放缓背后主要包括公司营销及广告费用增加、销售开支及分销开支的增加。

根据公司财报,公司2021年实现2.01亿(2.1719港元)的净利,按最低价计算,市值39.3亿港元,市盈率高达110倍。市场高度分散,依赖美国市场和亚马逊平台,在公司2022年中期净利下滑46%的背景下,子不语真的能撑起110倍的高估值吗?

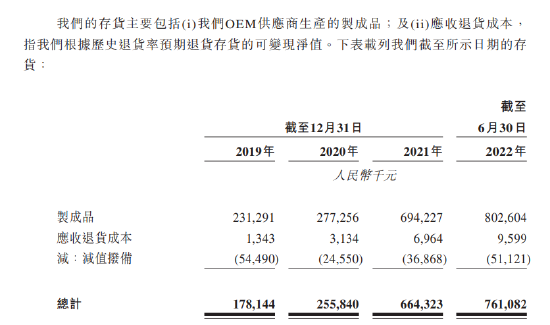

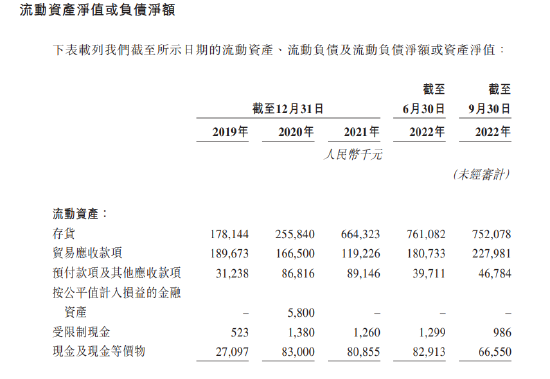

公司存货高企,无疑带来了巨大的经营挑战和业绩挑战。截至2019年、2020年和2021年,子不语的库存分别为1.78亿元、2.56亿元和6.64亿元,2021年库存规模陡增159%,2022年中期公司存货进一步增至7.61亿元。

存货的增加,随之而来的是公司存货周转天数不断延长,存货拨备的显著增加,极大了制约了公司业绩增长。对于高库存,子不语解释为亚马逊产品的生命周期长、发货周期长,需要提前备货。不过,子不语动辄159%的存货增长是远远高于公司的营收增长的。

随着存货增加,公司存货周转天数从2019年的175天增至2021年的304天,并进一步增至2022年中期的442天。大家都知道,作为跨境电商销售的服饰和鞋类对流行是有要求的,库存积压、滞销无疑对公司经营带来了挑战。

根据财报,公司因为存货计提的拨备从2019年的2239万增至2020年的2995万,然后减少至2021年的2116万,但在2022年中期存货减值拨备就计提了2000万,而去年同期只有632万。

不知存货拨备影响公司经营和未来现金流问题,公司账款迟迟收不回来,也对公司现金流构成压力。根据财报,公司在2019年、 2020年及2021年12月31日,贸易应收款项分别为1.9亿元、人民币1.67亿元、人民币1.19亿元,贸易应收款在减少,但在2022年中期,公司贸易应收款高达1.81亿元,比此前一年还多,公司也表示,未来公司面临应收款减值拨备风险。

再看公司现金流,公司经营现金流多次流出,2020年以来公司现金及现金等价物不断减少,2022年前6个月不足8300万,到了9月公司现金及现金等价物只剩6655万元,如果未能成功上市,对公司来说无疑会产生资金链问题。

股权高度集中,基石拿货70%,且无绿鞋机制

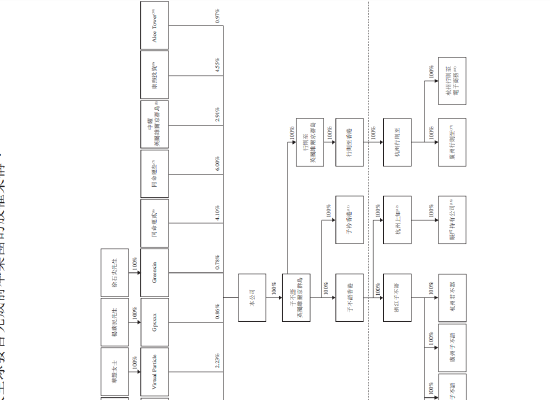

2011年,公司创始人兼董事会主席华丙如和公司董事王诗剑创立子不语,根据公司招股书,全球发售完成后,华丙如、余风夫妇,二人合计控制子不语52.23%的股份,为公司实控人;王诗剑、饶兴星夫妇的ChichiboyTrust通过Xringirl持股8.89%;公司持股计划(主要是公司高管、员工以及华丙如夫妇的表亲等持股)持股5.65%。

公司已进行多轮融资,2018年获得宁波中耀投资3900万,持股2.74%,成本价3.14港元;在公司2021年6月首次提交上市申请书之前,公司获得两轮融资,公司投后估值5.16亿美元。

5月24日、25日康熙投资出资2100万美元,获得公司4.29%的股权,认购了公司5万股普通股以及4.4万股优先股,抖客网,普通股成本6.88港元,优先股成本8.6港元;5月28日,AloeTower出资500万美元,获得公司0.91%的股权,成本8.6港元。

根据发售前架构,公司股权高度集中,11个股东持股近90%,在加上公司高管及高管表亲,公司前20大股东持股超过了90%。

公司本次全球发售2925万股,只有公司发行后总股本的5.85%,按发售均价计算,基石投资者占比高达70%,公开发售更是只有10%,而且公司没有绿鞋机制,这无疑会劝退很多散户。也就是说子不语的股权架构高度集中,且散户货源极少,公司存在走妖可能,这无疑放大了公司暴涨暴跌的风险。

在社交平台,不少股民谈公司高估值色变,还有不少股民表示,“双十一上市,基石70%,这是发妖的征兆”。(来源:新浪港股)

|

原标题:【子不语会是下只妖股吗?库存高企、净利腰斩,估值高达110倍,散户货源极少!】 内容摘要:11月4日消息,跨境电商子不语在今日中午12点提前半天关闭国际配售簿记,最多融资2.76亿港元。一般来说国际配售提前关闭,说明公司被国际机构看好;而公司特意选择双十一上市,和公司主 ... 文章网址:https://www.doukela.com/zmt/171287.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |