在10月底披露三季报后,近日,龙大美食又披露了回购报告书,抖客网,公司试图在三季度业绩好转的基础上提振股价的意图非常明显。

2021年以来,由于猪价下滑,公司出现大额亏损,今年前三季归母净利润数据依然不好看。三季度随着猪价的上涨,营收降幅有所收窄。同时预制菜业务三季度增幅较大,公司在机构调研中,反复强调了预制菜业务的高增长。

虽然预制菜是一个拥有很大想象空间的业务,但是目前龙大美食预制菜营收规模仍不算大,而且按照乐观预计,全年增速仅在10%左右。预制菜能否成为公司的业绩支柱还有待观察。

大幅亏损后龙大美食是否将迎来业绩反转?

11月16日,龙大美食披露了一份回购报告书。宣布公司将在未来12个月内,以不低于3亿元,不高于5亿元的金额进行回购,回购价不超过14.41元。按照上限回购,则回购比例将达到3.22%,回购股份用途为员工持股计划或股权激励。

从2020年12月份高点算起,龙大美食股价已经跌去30%。目前控股股东及其他股东仍有不少持股处在质押中。根据公司通告,截至今年7月8日,控股股东蓝润发展控股集团有限公司持股的39.49%仍处在质押状态,质押股数占到公司总股本的10.72%。截至9月23日,持股7.29%的股东莱阳银龙投资有限公司有4.91%的股份处在质押状态。

拖累股价的是公司持续下滑的业绩。2021年龙大美食营收减少19%的同时,出现巨额亏损,亏损金额达到了6.59亿元。今年前三季营收继续下滑26.25%,归母净利润由负转正,金额为4929.18万元,仅为2020年同期的15%。造成业绩大幅下滑的主要原因是猪肉价格的大幅下跌。

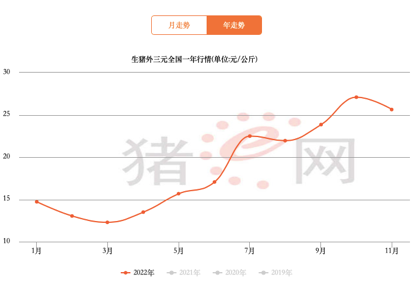

龙大美食收入主要受猪价影响。据公司披露,2021年受国内生猪行情的影响,猪肉类主要产品售价较2020年下降幅度超过30%,这使得当年猪肉销量增长40%的同时,营收减少了19%。与此同时,冷冻肉库存还在计提大额存货跌价,这造成了2021年的亏损。

从猪肉价格来看,这一轮猪周期在2021年初见顶,2022年上半年仍处在低位,第三季度开始回升。而公司第三季度营收同比下滑了5.89%,归母净利润下滑了33.87%,下滑幅度在收窄。

根据公司披露,6月底随着猪价快速回升,养殖板块已扭亏为盈。虽然鲜肉盈利空间压缩,但是冷冻肉释放了部分利润。接下来公司会不会迎来真正的业绩反转,是关注的重点。

(来源:猪e网)

令人费解的存货

对于龙大美食来说,2021年以来造成业绩大幅减少的重要因素是存货,而公司近年来在存货上的操作令人费解。

龙大美食收入来源主要为两项——鲜肉和冷冻肉,这两个产品收益具有负相关性。当生猪价格持续上涨时,冷鲜肉和熟食制品销量会减少,毛利率下降,冷冻肉利润则会上升。当生猪价格持续下跌时反之。

一般来说,公司会在猪价低位时大规模收储冷冻肉,猪价上涨时则快速出货,通过冷冻肉业务对冲猪周期。

但是,从公司实际操作来看,对冲结果一言难尽。这一轮生猪价格于2021年初见顶,而龙大美食在2021年上半年大量囤货,截至2021年三季末,其存货达到32.29亿元,同比增长了22%,大部分存货是6月份之前高价时所囤。这直接导致2021年计提存货减值5.19亿元,今年上半年仍计提5015.03万元。

共2页 [1] [2] 下一页

|

原标题:【龙大美食能否“赌赢”预制菜:有息负债高企应收款持续增长 全年预制菜预计增长10%】 内容摘要:在10月底披露三季报后,近日, 龙大美食 又披露了回购报告书,公司试图在三季度业绩好转的基础上提振股价的意图非常明显。 2021年以来,由于猪价下滑,公司出现大额亏损,今年前三季归 ... 文章网址:https://www.doukela.com/zmt/184290.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |