近日,上交所科创板上市委2022年第112次审议会议通告称,将于12月27日审议远江盛邦(北京)网络安全科技股份有限公司(以下简称“盛邦安全”)的首发申请。

盛邦安全此次IPO发行不超过1888.00万股,占发行后总股本的比例不低于25.00%。公司本次拟募集资金5.65亿元,主要用于网络空间地图项目、工业互联网安全项目、数字化营销网络建设项目、研发中心建设项目和补充流动资金。

值得注意的是,公司细分市场份额占比并不高,但是毛利率却与行业呈现出相反趋势,毛利率持续走强,与行业趋势不匹配。此外,公司内控较为薄弱,存在使用个人卡收付款,且有较多与关联方及第三方进行资金拆借等情形。

市场份额低毛利率却走强 与行业趋势背离

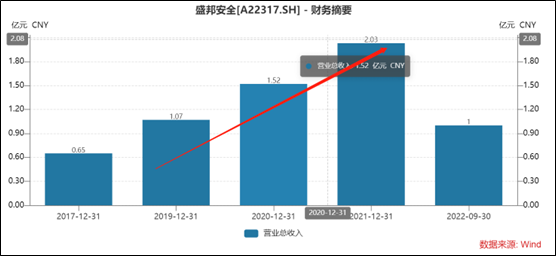

报告期各期,盛邦安全实现的营业收入分别为1.07亿元、1.52亿元和2.03亿元,年均复合增长率达37.77%;同期归母净利润分别为0.18亿元、0.31亿元、0.48亿元,年均复合增长率为62.49%。

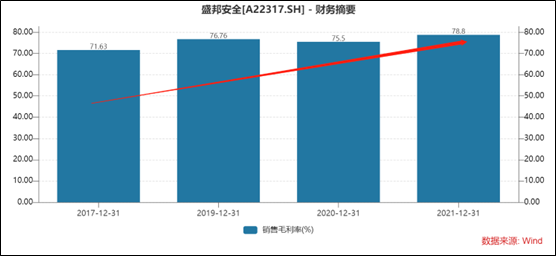

可以看出,在上市前夕,公司业绩呈现出持续爆发式增长。公司毛利率也呈现出走高态势。Wind数据显示,公司毛利率由2017年的71.63%较大幅度上升至2021年的78.8%。

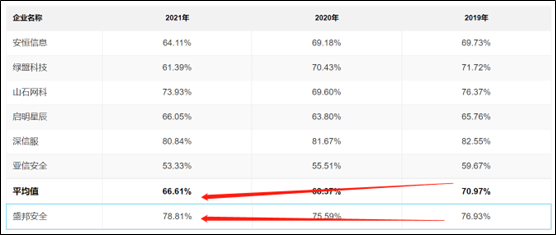

颇为引人注意的是,公司毛利率趋势与行业趋势出现背离。安恒信息、绿盟科技等公司毛利率均出现不同程度下降。根据招股书显示,抖客网,报告期期内,可比同行的毛利率平均值分别为70.97%、68.37%、66.61%。可以看出,行业毛利率平均值出现整体下降趋势。然而,盛邦安全毛利率却呈现出走强态势。由2019年的76.93%上升至2021年的78.81%。

来源:招股书

毛利率一定程度反映出公司综合竞争力。盛邦安全异于同行的毛利率,是否意味着盛邦安全在行业处于领先地位呢?

公司称其漏洞检测产品、硬件WAF产品属于公司的主要代表性产品,因此我们选取这两类业务进行相关行业类比。招股书显示,2021年,盛邦安全漏洞检测产品收入占比为18.92%、硬件WAF产品收入占比为16.16%。

来源:招股书

盛邦安全的漏洞及脆弱性检测领域包括web应用安全扫描及监控及脆弱性评估与管理类产品,属于IDC分类中的响应与编排软件市场。

根据IDC 2022年发布的《2021年下半年中国IT安全软件市场跟踪报告》显示,2021年响应与编排软件市场规模为2.25亿美元,相较于2020年实现了21.7%的同比增长。公司2021年度市场占有率为5.6%,排名第3,而排名第一第二的绿盟科技与启明星辰市场份额占比分别为17.9%、16.1%。可以看出,绿盟科技与启明星辰的市场份额,将盛邦安全远远甩出。

共2页 [1] [2] 下一页

|

原标题:【盛邦安全IPO:市占率低毛利率却逆势走强 个人卡收付款暴露内控薄弱】 内容摘要:近日,上交所科创板上市委2022年第112次审议会议通告称,将于12月27日审议远江盛邦(北京)网络安全科技股份有限公司(以下简称盛邦安全)的首发申请。 盛邦安全此次IPO发行不超过1888. ... 文章网址:https://www.doukela.com/zmt/191579.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |