近日,世邦通信股份有限公司(下称“世邦通信”)更新了招股书,创业板IPO进程又推进了一步。

招股书显示,世邦通信IPO前夕的盈利激增389%,营收也连续大幅增长。在业绩大幅增长背后,世邦通信12月份收入占比较高,尤其是终端客户12月份的收入占比高达四、五成。然而,世邦通信终端客户大部分收入却难以核查,函证能够确认的收入仅占二成左右。

世邦通信业绩激增的背后,还有大批新晋工程商客户的“助攻”,其中包含多家刚成立不久的公司。

值得一提的是,尽管公司业绩大幅增长,可2021年的销售人员平均薪酬在下降。世邦通信是如何走到“既要马儿跑,又让马儿吃得少”?同时,公司在业绩向好的情况下减员,销售人员年薪逆势下降,费用压缩后“扮靓”了财报。

函证确认的终端客户收入仅占两成左右

招股书显示,世邦通信的主营业务是智能网络音频设备的研发、生产与销售,产品主要应用于金融、司法、教育等领域。

2019-2021年、2022年上半年,世邦通信分别实现营业收入2.01亿元、2.55亿元、3.11亿元、0.97亿元,分别实现归母净利润0.46亿元、0.16亿元、0.76亿元、0.2亿元。2020年和2021年,公司营收分别增长26.98%、22.1%;2021年度净利润激增389.62%。

但世邦通信激增的业绩并不能得到有效验证,尤其是终端客户类收入。

招股书显示,世邦通信的收入主要四种类型,包括工程商、集成商、终端客户、经销商。其中,公司2019-2021年度终端客户类收入分别为0.37亿元、0.65亿元、0.59亿元,占总营收的比值分别为18.35%、25.73%、19.13%。

有意思的是,抖客网,世邦通信终端客户类收入有40%-50%来自12月份。2019-2021年,终端客户12月确认收入占当期终端客户总收入比例分别为52.92%、36.46%、47.64%,显著高于其他类型客户。

并且,终端客户类类收入与其他三大类不同,其不需要终端客户(银行客户)单独出具货物验收单为收入确认标准,以银行的回款单为收入确认依据。

世邦通信解释称:公司并非简单以收到款项作为收入确认时点,而是在自身无法控制的客观原因导致银行不单独向公司出具验收报告的前提下,综合银行客户与自身的实际情况,作为收入确认时点。该处理方式是结合所有能够取得的有效证据方式下的最佳估计,并体现了会计确认的谨慎性原则,符合《企业会计准则》的规定。

那么,如果银行客户一直不付款,那公司就一直不确定为收入?

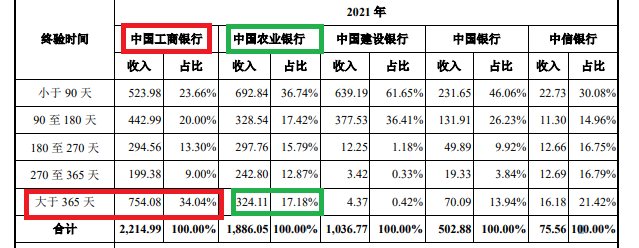

通告显示,世邦通信对2021年度第一大终端客户工商银行的收入为2214.99万元,其中76%以上的收入确认时间距离公司发货已经过了90天,甚至有754.08万元的收入确认时间距世邦通信发货超过了一年,占比34.04%。

注:银行客户发货至确认收货需要的时间 来源:通告

像工商银行这种客户确认收入时点距公司发货时间相差较长的情况并不是个例,世邦通信其他银行大客户也存在类似问题。

实务中,公司商品控制权转移至客户后长时间不能确定为收入的(跨期确认收入),往往存在着财务调节甚至造假的可能。要打破财务舞弊的嫌疑,拟IPO企业的保荐人、申报会计师的收入核查至关重要。

但世邦通信保荐人中信证券、申报会计师中审众环却难以通过核查证明公司终端客户类收入的真实性。

2019-2021年、2022年上半年,中信证券、中审众环对主要终端客户发函金额分别为3222.85万元、5691.5万元、4874.18万元、1224.97万元,发函比例分别为77.03%、76.93%、72.58%、92.11%;回函可确认的收入分别为1022.74万元、2181.54万元、1010.56万元、337.02万元,占当期终端客户含税总收入的比例分别为24.43%、27.82%、15.05%、25.34%,皆不足三成,整体占比在两成左右。

世邦通信及中介机构将回函比例低的一个原因归为银行客户对供应商回函意愿低。但即便银行客户回函比例低是一个合理理由,不代表中信证券、中审众环对2019-2021年的发函比例低于77%是勤勉的,其也可以像2022年上半年那样将发函比例提高至90%以上。

此外,保荐机构、申报会计师还对终端客户执行走访程序以核查收入真实性,2019-2021年、2022年上半年的走访金额分别为2100.87万元、3151.25万元、2365.24万元、441.18万元,占当期含税收入的比例分别为50.22%、42.59%、35.22%、33.17%,基本上在五成以下,且走访比例越来越低。

令人疑问的是,银行客户是非常难走访的对象?为何中信证券、中审众环走访比例不足五成且越走越少?这有待公司进一步披露。

大批新晋客户助推业绩

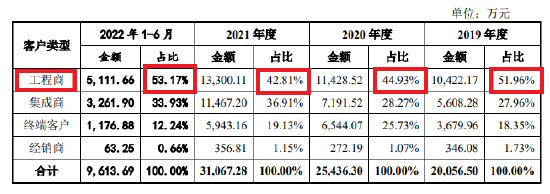

招股书显示,在世邦通信四类收入模式中,工程商客户收入占比最高。2019-2021年、2022年上半年,公司工程商客户收入分别为1.04亿元、1.14亿元、1.33亿元、0.51亿元,占当期总收入的比例分别为51.96%、44.93%、42.81%及53.17%。

来源:招股书

但工程商客户收入存在着客户变动频繁的问题,尤其是公司最近两年有15%左右的收入来自新晋客户。

2020年、2021年,世邦通信新晋工程商客户分别为1006家和1104家,对应收入分别为4210.96万元、4372.39万元,占当年工程商收入比例分别为36.85%、32.87%,占当年主营业务收入比例分别为16.55%、14.07%。

在这些新晋的工程商客户中,刚成立的客户占比越来越高。2020年、2021年,刚成立不久的工程商客户为世邦通信贡献的收入合计分别为112.77 万元、343.02万元、498.73万元和337.03万元,占工程商销售收入的比例分别为 1.08%、2.99%、3.77%和 6.6%。

共2页 [1] [2] 下一页

|

原标题:【世邦通信“扮靓”财报IPO:四成终端客户收入来自12月份 大批新晋客户助推业绩】 内容摘要:近日,世邦通信股份有限公司(下称世邦通信)更新了招股书,创业板IPO进程又推进了一步。 招股书显示,世邦通信IPO前夕的盈利激增389%,营收也连续大幅增长。在业绩大幅增长背后,世邦 ... 文章网址:https://www.doukela.com/zmt/192240.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |