来源:智通财经APP

新年伊始,“免税茅”中国中免(01880,601888.SH)用一则略超市场预期的业绩快报为其疲弱的股价走势注入了一针“强心剂”。

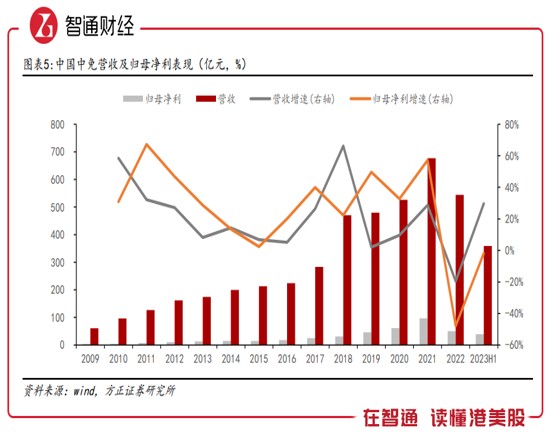

智通财经注意到,1月8日晚间,抖客网,中国中免披露了2023年度业绩快报。通告显示,2023年中国中免实现收入675.76亿元(人民币,单位下同),同比增加了24.15%;归母净利润67.17亿元,同比增长了33.52%。其中,第四季度公司的收入和归母净利润分别为167.39亿元、15.1亿元,同比增幅分别为11.09%、275.62%。

受上述消息刺激,1月9日中国中免港、A股联袂大涨。中免A股方面,盘中一度触及涨停,截至收盘报80.22元,涨幅6.39%;港股亦不遑多让,中免H股盘中涨幅一度扩大至10.82%,收盘涨幅收窄至4.17%,报71.25港元。

值得一提的是,此前中国中免H股刚于2023年12月27日刷新上市以来的股价新低,彼时该股盘中股价一度触及68港元,较2023年初的高点回撤超过七成。

对于深陷熊途的中国中免而言,此时大概没有什么能比一则报喜的业绩通告更能提振士气了。不过紧接着的问题或许是,在大反弹过后,中国中免会否就此迎来股价的拐点?

23Q4业绩略超预期

作为免税行业的龙头,过去几年间中国中免的日子却很有些跌宕。回溯经营历史,2018年以前,中国中免主要从事以免税为主的旅游零售和旅游服务业务。2019年以后,公司全面聚焦以免税为核心的旅游零售业务。

疫情初期,由于国际航线停运,免税消费回流,中国中免充分把握了海南离岛免税新政实施的机遇,业绩迎来跨越式增长。数据显示,2021年中国中免收入增加28.67%至676.76亿元,归母净利润劲增63.99%至97.27亿元,双双创下新高。2022年,受到内外部多重不利因素影响,中国中免线下业务遭遇挑战,公司业绩降幅明显,全年营收和归母净利润分别为544.33亿元、51.14亿元,降幅分别为19.57%、47.42%。

在刚刚翻页的2023年,中国中免终于盼来了恢复性增长。2023年前三季度,公司的毛利率分别为28.75%、32.47%、34.27%。第四季度,中国中免收入环比提升11.8%至167.39亿元,归母净利率为9%,同比增加6.4个pct,环比微增0.1个pct。

全年来看,中国中免的收入和归母净利润均取得了双位数增长,同时盈利能力也在优化,全年主营业务毛利率为31.44%,较上年同期提升3.42个pct。

耐人寻味的是,结合行业数据来看,目前中国中免所处的免税市场可谓是喜忧参半。根据海口、三亚旅游和文化广电体育局,2023年10-11月海口美兰和三亚凤凰机场合计实现旅客吞吐量约721.1万人次,较19Q3略降0.6%,可见海南市场客流已基本恢复。

而若从人均消费数据来看,当前的情况似乎依然有很大的提升空间。根据海口海关,23Q4离岛免税销售额为88.5亿元(环比提升2.7%、较21Q4下降36.4%),免税购物人次为150.6万人次(环比下降0.7%、较21Q4下降4.9%),人均消费5879元(环比提升3.5%、较21Q4下降33.1%)。2024元旦假期期间,离岛免税额为4.75亿元,日均销售额为1.58亿元。作为对比,2023年春节、五一、中秋国庆假期分别为2.23亿元、1.77亿元、1.66亿元。

海南市场客流以及免税人次数量趋于平稳,但人均消费数据仍指向旺季不旺,各组数据综合看当前离岛免税仍处在恢复通道中。在行业缓步优化的大背景下,回看中国中免的业绩依然呈现出了较强的韧性,这抑或解释了公司甫一披露业绩快报资本市场的投资者旋即积极做多公司股票。

成长看点分歧犹存

在此份报喜的业绩快报前不久,中国中免还曾于去年底发布一则通告称,公司与上海机场、首都机场签订免税经营补充协议,机场渠道保底租金及扣点比例较此前合同有所调减。

根据相关通告,上海机场方面,机场免税店的租金改为“保底+提成”的模式;而首都机场的年度经营费则采取“年保底经营费”和“年实际销售额提成”两者取高的模式计算。两份协议中,各方均同意建立激励机制,在实现月销售提成目标或月经营费目标后,就超过部分所对应的销售额采取更加灵活的调节机制计取销售提成,且上海机场和首都机场鼓励引入高竞争力产品,可按各单品毛利额的一定比例另行计算并加入相应的月品类销售提成。

另从销售提成比例来看,新签协议下,香化、烟、酒、百货、食品5个品类的销售额提成比例在18%-36%间取值,低于2019年上海机场和首都T2、T3航站楼免税店的综合销售提成比例(分别为42.5%、47.5%、43.5%)。

据市场分析人士观点,考虑到当下航空客流量增多叠加租金补充协议的签订,预计将带来成本端的压降,中国中免的毛利率有望加速恢复至2019年水平。

除了业绩报喜、与北上机场签署补充协议外,中国中免近期基本面上的利好还包括cdf三亚国际免税城C区正式开业运营。上述一连串利好叠加,无疑让去年股价回调较多的中国中免得以有了喘息之机。

不过回到现实层面,尽管股价“打折”的中国中免已具备较高的安全边际,但中短期看公司股票的反弹高度和持续时间长度恐怕亦难具想象空间。一方面,眼下国内消费仍处恢复通道,免税需求萎缩的背景下人均消费意愿和能力都需要打上问号;另一方面,随着出入境的放开,免税需求外流的影响抑或不可小觑,这对于中国中免的业务或许也会有持续的影响。不过毕竟市场的悲观预期已经在既往的股价走势上得到了相当的释放,现阶段投资者对中免的后市大概可以持相对乐观的态度了罢。

|

原标题:【业绩快报引燃市场情绪 中国中免摆脱了增长焦虑?】 内容摘要:来源:智通财经APP 新年伊始,免税茅 中国中免 (01880,601888.SH)用一则略超市场预期的业绩快报为其疲弱的股价走势注入了一针强心剂。 智通财经注意到,1月8日晚间,中国中免披露了202 ... 文章网址:https://www.doukela.com/zmt/264674.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |