1月31日,片仔癀开盘大跌,跌幅达9.79%。日前,片仔癀公布了2023年年度业绩快报。据通告显示,片仔癀全年实现营业总收入100.35亿元,同比增长15.42%;归母净利润27.84亿元,同比增长12.59%。

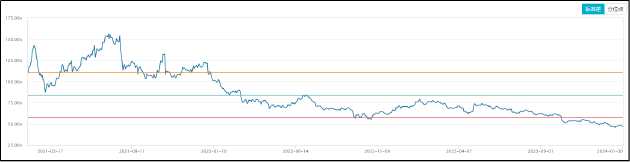

从全年业绩来看,片仔癀仍可实现稳健增长。但结合估值水平来看,片仔癀的业绩增速或难以匹配高估值。Wind数据显示,2021年至今,公司估值虽有所下降,但仍然维持在45-50倍PE的高位。净利润12%的增长,但市盈率甚至高于贵州茅台,增长与估值的错配或是投资者“用脚投票”的主要成因。

事实上,为保持业绩增长,在过去十数年间,片仔癀曾多次采取产品提价策略。2005年,在出厂价和零售价均提升5元的背景下,片仔癀收入同比增长65.2%;在2020年提价后,公司2021年的收入同比增长23.20%,净利润同比增长45.49%。

2023年,抖客网,片仔癀再次涨价,且是历史上调整幅度最大的一次,但从业绩表现看,曾屡试不爽的涨价策略却出现失灵迹象。2023年5月,片仔癀锭剂国内市场零售价格从590元/粒上调到760元/粒,供应价格相应上调约170元/粒;海外市场供应价格相应上调约35美元/粒。

在提价28.81%的基础上,公司全年营收及净利润仅增长15.42%和12.59%。单季度来看,片仔癀4季度营收24.35亿,同比增长11.7%;净利润4.69亿,同比增长仅9%。大幅提升的产品单价与业绩增长幅度出现显著偏离,或说明片仔癀的销量已出现显著下滑。

销量出现显著下滑,业绩增长不及预期,百亿营收却坐拥千亿市值,片仔癀的价值投资神话还能否持续?(来源:新浪证券)

|

原标题:【片仔癀产品提价仍难掩业绩增长颓势 高估值下价投神话破灭?】 内容摘要:1月31日, 片仔癀 开盘大跌,跌幅达9.79%。日前,片仔癀公布了2023年年度业绩快报。据通告显示,片仔癀全年实现营业总收入100.35亿元,同比增长15.42%;归母净利润27.84亿元,同比增长12.59%。 ... 文章网址:https://www.doukela.com/zmt/266198.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |