近日,阿里巴巴发布了2023年第四季度(FY24Q3)报告。财报显示,阿里巴巴2023年第四季度营收为2603.48亿元,抖客网,同比增长5%,不及彭博一致预期的 2612.47 亿元;公司非公认会计准则净利润 479.51 亿,同比下降 4%,与彭博一致预期的479.46亿元基本符合。

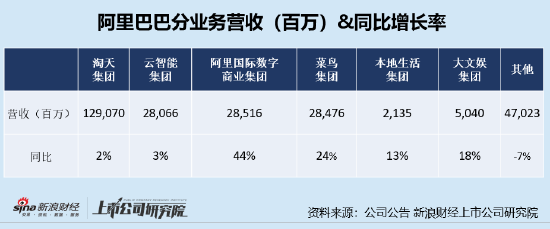

2023年3月,阿里巴巴启动了自成立以来最大的变革,即推出“1+6+N”结构。而Q4各个业务集团表现大不一致。受国际零售商业驱动,本季度,速卖通、Lazada、Trendyol等零售平台的订单快速增长,带动阿里国际数字商业集团、菜鸟集团领跑,收入分别同比增长44%、24%,是增长最为强劲的两个业务集团。但淘天集团作为阿里巴巴创收、创利最多的业务集团,Q4增长略显乏力,营收仅同比微增2%,其中创收“大块头”中国零售商业进同比增长1%。

近年来,随着拼多多、抖音、快手等新型电商平台的崛起,国内电商行业竞争仍较激烈,相继侵蚀阿里巴巴国内电商市场份额,有相当一部分消费者会在多平台比价后购买商品。短期内,阿里巴巴核心电商业务及整体业绩增速或仍面临着较大压力。

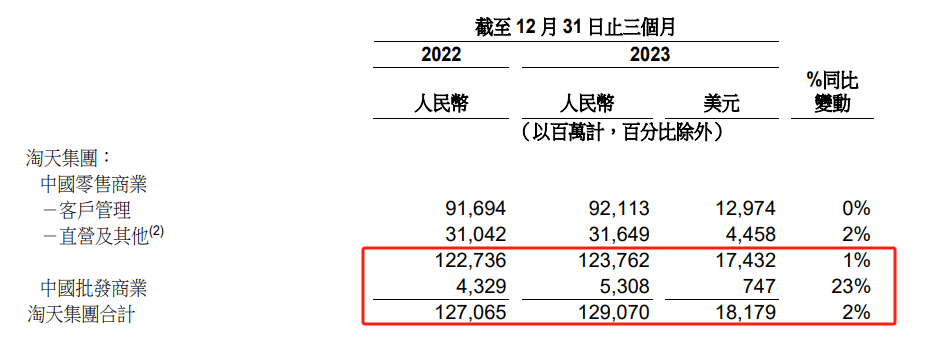

一般而言,第四季度往往是电商的旺季,但从阿里巴巴淘天集团营收表现来看,“旺季不旺”现象凸显。2023年第4季度,淘天集团共实现营收1290.70亿元,仅同比增长2%,这与中国零售电商业务承压有着紧密联系。

报告期内,中国零售商业营收仅同比增长1%至1237.62亿元,营收的同比增速、环比增速均有所下降;中国批发商业(1688)增速远超中国零售业务,同比增长23%至53.08亿元,但该部分业务营收占比较小,对淘天集团整体GMV提升效果并不显著。按GMV=AAC*单次购买价格*消费频率拆分来看,或能找到阿里电商增长乏力的原因。

(资料来源:公司通告)

(1)从AAC角度看,阿里巴巴电商业务流量触顶,增长进入深水区。据阿里 2022 财年数据, 2022 年3月,阿里国内零售市场年活跃买家数已达 9.03 亿,逼近中国互联网网民规模,向上突破空间有限。

(2)从单次购买价格来看,阿里巴巴电商平台品类拓展已基本成熟,淘系在该指标的提升空间也已有限。并且,随着消费降级、各平台间商品比价、低价策略等,单次购买价格或还有一定的下降趋势。

(3)AAC和单次购买价格提升空间有限,消费频率便成为阿里改善GMV的关键。然而近年来,由于拼多多、抖音、快手等新型电商平台的相继崛起,不断侵蚀阿里巴巴国内电商市场份额。2017年起,拼多多瞄准电商下沉市场的空白,并在“百亿补贴”等举措的有效推动下,实现市占率的大幅提升。2020 年在疫情催化下,抖音、快手等短视频内容平台收获大量用户流量,随后也推出了电商业务,实现了用户闭环,进一步重塑国内电商市场竞争格局。

另外,拼多多、抖快直播间主打低价优势,在低价、高比例折扣等信息冲击及越来越便利的退货方式(如拼多多及抖快不少直播间都有“退货包运费”的服务)等条件下,不少消费者会出现“冲动消费”的状况,这也直接提升了平台消费频次。电商新势力围攻之下,阿里巴巴淘天集团增长乏力,GMV增速更是频频被拼多多、抖音电商甩在身后。

为了提升用户体验,留住消费者从而提升消费频次,2023年第四季度起,阿里巴巴也采取了一系列改善措施,如接受“仅退款”、“1688接受7天无理由退款”等。这一系列组合拳之下,阿里巴巴的订单量虽然有所起色,但受单次购买价格下降等因素影响,淘天集团短期营收依旧承压,该业务模块业绩在短期出现反转的可能性或较低。

共2页 [1] [2] 下一页

|

原标题:【阿里巴巴核心电商持续承压、淘天Q4营收仅同增2% 跨境电商烧钱混战未止能成为增长新抓手吗?】 内容摘要:近日,阿里巴巴发布了2023年第四季度(FY24Q3)报告。财报显示,阿里巴巴2023年第四季度营收为2603.48亿元,同比增长5%,不及彭博一致预期的 2612.47 亿元;公司非公认会计准则净利润 479.51 亿 ... 文章网址:https://www.doukela.com/zmt/268320.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |