核心观点:科思科技在科创板发行上市高募20亿后,市值缩水超六成,可谓股民跌倒保荐大股东等吃饱。在应收款助推下,科思科技上市前业绩大爆发。然而,这种爆发式增长在上市当年便嘎然而止,随即业绩大变脸且应收款出现“烂尾”被出具保留意见。我们通过公司子公司高芯思通惊奇的发现,公司供应商与客户出现“熟人”互相交织的魅影。神秘豁免披露的军方客户究竟是业务需要还是其不可告人秘密的“遮羞布”?科思科技被投资者质疑欺诈发行背后,出现更换审计机构,财务总监离职等风险预警信号。

近期,监管再次释放强监管信号。证监会曾深夜发文,将从严打击欺诈发行、财务造假等信息披露违法行为。

强监管背后折射出监管对上市公司高质量发展目标强烈要求。监管人士表示,上市公司是资本市场运行的逻辑起点,资本市场所有产品几乎都与上市公司相关。股票、债券、基金等金融产品的价值,取决于上市公司的质量和未来盈利能力。

事实上,监管管理层围绕提升“上市公司质量”这一目标,采取了多措并举策略。一方面,管理层不仅全链条把关,将严厉打击欺诈发行及财务造假公司,同时也通过评级机制进一步夯实“看门人”等中介机构责任;另一方面,对上市后出现破发破净企业则对实控人减持及上市公司再融资采取进一步约束措施。

基于以上背景,我们将以后视镜视角,对2020年以来上市发行1648家(不含泽达易盛、紫晶存储等已退市公司)的公司质量进行全面复盘。本文重点复盘科思科技。

科思科技于2020年10月22日科创板上市,高募20亿后不仅市值出现大幅缩水,公司业绩也快速变脸并出现持续亏损。值得一提的是,公司上市不到三年后,因巨额的应收款问题2022年年报被审计师出具保留意见。有的投资者甚至质疑公司欺诈发行。那科思科技财报究竟有没有疑点?

来源:公开信息

上市成功后巨额应收款“烂尾”?

公开资料显示,科思科技主要产品为指挥控制信息处理设备、软件雷达信息处理设备、便携式无线指挥终端、其他信息处理终端及专用模块等一系列信息化装备,应用领域涉及指挥控制、通信、侦察、情报、防化、测绘、电子对抗、气象等,广泛覆盖陆军各兵种,并已进入空军、火箭军等几大军种。

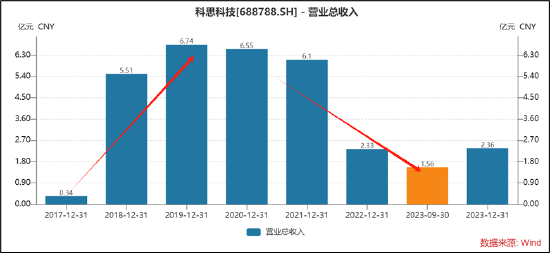

科思科技于2020年10月22日科创板上市。上市前后,公司业绩反差极大。

上市前夕,公司营收出现爆发式增长,2018年至2019年,营收分别为5.51亿元及6.74亿元,营收增速分别为1538.07%、22.31%。

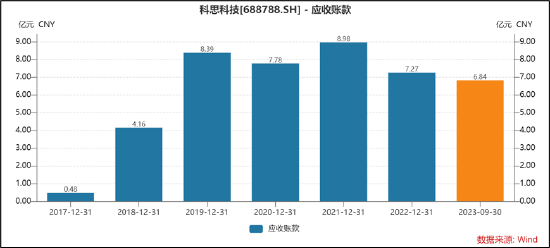

值得注意的是,科思科技上市前夕爆发式增长背后,公司的应收款也随之“水涨船高”,2017年至2019年,公司应收账款分别为0.48亿元、4.16亿元、8.39亿元,2018年及2019年应收款增幅分别高达761.87%、101.73%。

然而,应收款推高的业绩不具有可持续性,同时应收款出现居高不下情形,巨额应收款能否回收变成未知数。

上市成功后,公司营收出现大幅缩水,营收增速也骤降。2020年至2022年,公司营收分别为6.55亿元、61.亿元、2.33亿元,同比增速分别为-2.88%、-6.81%、-62.20%。

巨额应收账款能否回收变成未知数。公司 2022 年期末应收账款余额前五名客户余额为 6亿元,占应收账款合计余额的比例为 65.46%;经检查期后回款情况,抖客网,截至 2023 年 4 月 28 日,应收账款余额前五名客户期后现金回款为1146万元、票据回款为2097万元,合计占应收账款余额前五名客户余额比例仅为5.40%。

2022年,立信会计师事务所(特殊普通合伙)对公司 2022 年度财务报告出具了保留意见的审计报告,形成前述意见的基础主要涉及公司应收款项的可收回性。年报显示,公司 2022 年末应收账款账面余额为9.17亿元,应收票据6052.66 万元,账龄一年以上金额为6.99亿元,占比71.48%。会计师在审计报告中表示,上述应收款项账龄迁徙率明显增加,应收账款周转率明显下降,公司管理层未就上述款项的可收回性提供充分的支持性资料,因此无法对相关应收款项的可回收性获取充分、适当的审计证据,无法确定是否有必要对这些金额作出调整。

据悉,为了解应收款项可收回性,会计师提请公司向主要客户获取还款计划,除个别出具相关还款计划外,其他客户则并未提供。公司于2023年4月20日提供由中国兵器A单位生产部出具的还款计划,于2023年4月27日提供中国兵器A单位盖公章的还款计划,计划里面约定按照暂定价金额80%在2024年6月30日之前支付,未提供阶段性还款明细计划。其他主要客户,公司尚未提供由客户签署并盖公章的明确还款安排。

上下游现 “熟人”的疑云?大股东勾连的客户与业务合作伙伴交织的供应商

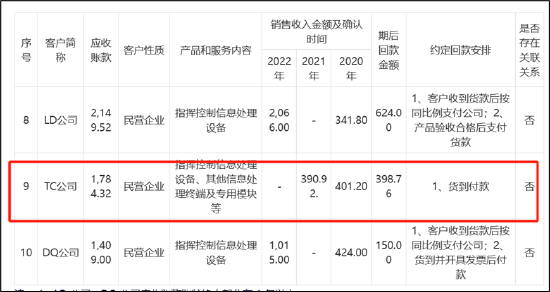

需要指出的是,科思科技巨额应收款有的则属于上市前的款项。以公司大客户TC公司为例,公司应收TC公司1784.32万元,而2020年至2022年公司与其确认的收入仅为800万元左右,换言之,公司对其大部分应收款属于上市前夕。

来源:通告

事实上,我们通过科思科技子公司高芯思通惊奇的发现,公司供应商与客户出现“熟人”互相交织的魅影。

一方面,公司的下游客户TC公司与公司控股子公司高芯思通少数股东产生勾连。

TC公司为科思科技2017年度第四大客户和2019年第五大客户,而科思科技的控股子公司高芯思通的少数股东徐铖研、安斗英持股TC公司并担任董事情形。

然而,少数股东徐铖研、安斗英与科思科技实控人刘建德渊源颇深。徐铖研、安斗英与科思科技实际控制人刘建德相识,三人均看好芯片行业的发展前景和潜力,有意共同在芯片行业领域进行投资。经三人共同协商一致,决定先由徐铖研负责将公司设立起来,科思科技和安斗英准备好资金后再投资进入。

值得注意的是,徐铖研、安斗英两人并不具备芯片应用开发经验。

资料显示,徐铖研,男,1978年11月生,2010年8月至2018年12月,任北京天成益邦投资有限公司监事;2017年9月至今,任TC公司董事长;2019年1月至今,任北京天成益邦投资有限公司执行董事兼总经理。安斗英,男,1963年4月生,2010年1月至2017年10月及2019年11月至今,任深圳市三普通讯科技有限公司执行董事;2017年9月至2020年1月,任TC公司董事。

前述三人于高芯思通设立时商定,科思科技有丰富的芯片应用开发经验,亦具备一定资金实力,因此高芯思通设立后由科思科技主导和控股。高芯思通于2015年12月设立后,为了满足高芯思通的资金需求,也为了履行先前的共同投资约定,公司和安斗英、徐铖研于2016年11月共同向高芯思通进行了增资。2017年2月至2019年5月期间,高芯思通存在一次增资和两次股权转让,徐铖研、中国宝安集团股份有限公司、中国汇富控股有限公司、北京永力睿远科技有限公司和张津源等多名股东均2019年度(上市前夕)退出高芯思通。

|

原标题:【科思科技被质疑欺诈发行?上下游惊现“熟人“魅影 高募20亿后应收款“烂尾“】 内容摘要:核心观点: 科思科技 在科创板发行上市高募20亿后,市值缩水超六成,可谓股民跌倒保荐大股东等吃饱。在应收款助推下,科思科技上市前业绩大爆发。然而,这种爆发式增长在上市当年便 ... 文章网址:https://www.doukela.com/zmt/269539.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |