3月12日,据有关媒体报道,李宁正考虑将其同名上市公司李宁从港交所私有化,该知情人士还称,李宁已经接触了包括TPG、PAG和高瓴在内的一些全球和地区性私募公司,了解其是否有兴趣作为投资者加入。受此消息影响,李宁股价一度飙升超20%,截至3月12日收盘,公司股价上涨8.07%至22.10港元/股。

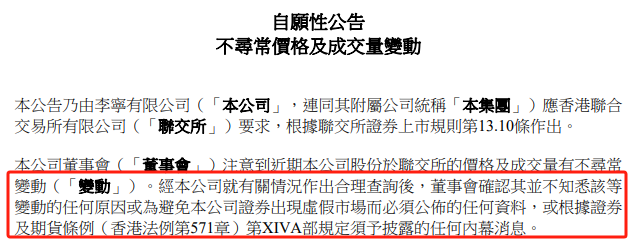

港股收盘后,李宁紧急发布自愿性通告澄清称:“注意到近期本公司股份于联交所的价格及成交量有不寻常变动,董事会确认其并不知悉该等变动的任何原因或为避免公司证券出现虚假市场而必须公布的任何资料。”

(资料来源:公司通告)

一般而言,抖客网,上市公司私有化有两个主要原因:一是公司股票价格过低,市场估值偏低,而公司的大股东和管理层却对公司长期发展看好,从而使得控股股东认为私有化有利于公司长期发展。二是,私有化后可以为后期资本运作提供更为有利的空间。主动私有化作为资本运作的一种手段,有利于企业更好地整合资源,提升公司价值,实现战略目标。对于李宁而言,其私有化传闻若属实,相比港股市场股价跌幅过大、市值蒸发超2000亿港元或为其核心动机之一。

不满港股股价遭低估、李宁被传私有化?两年多市值蒸发2000亿、股价打2折

近两年多的时间,李宁二级市场表现也比较“拉跨”,公司股价自2021年9月达到108.2港元/股的达到高点后,便呈现下滑趋势。截至2024年3月12日收盘,公司股价仅为22.10港元/股,较108.2港元/股的高点已累计下跌近80%,市值更是蒸发超2000亿港元,目前市值仅为571.17亿港元。

(资料来源:wind资讯)

然而,股价打2折、市值蒸发2000亿,想必并非单纯是公司股价被低估,而是公司的经营景气程度欠佳、经营或业绩预期转差所致,这从公司低迷的经营业绩增速、迟迟难解决的库存难题中都能看出。

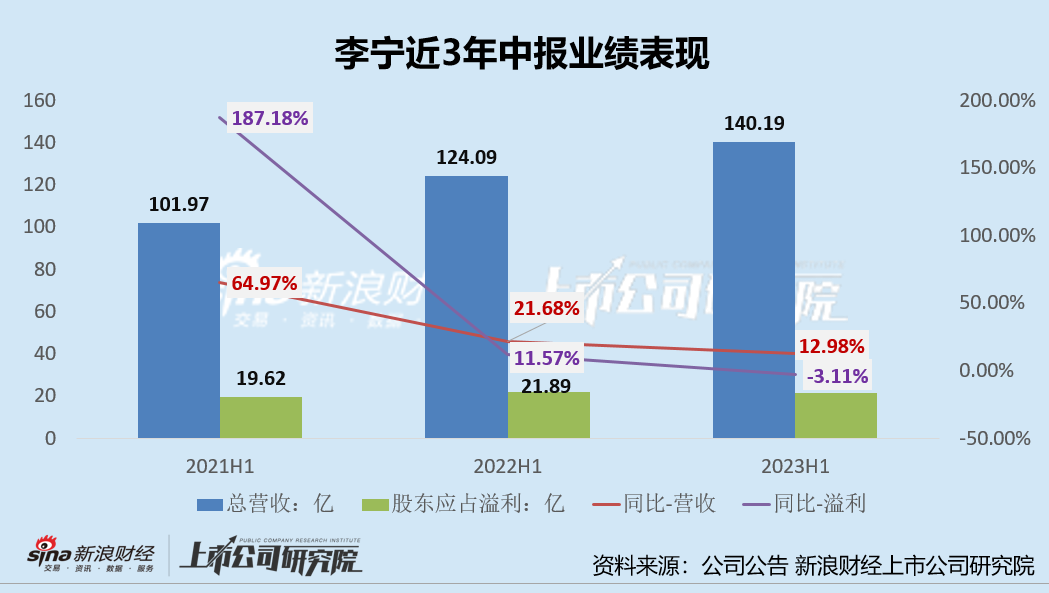

从近3年中报业绩表现来看,李宁的营收规模虽然维持正增长但增速连续两年下滑,2021H1-2023H1的营收增速分别为64.97%、22.68%、12.98%;净利润增长率同样连续三年下降至负增长,由2021年H1的+187.18%下降至-3.11%。

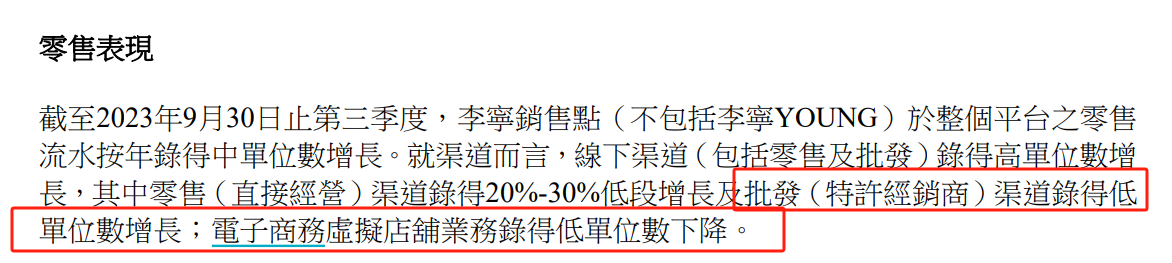

除此之外,2023Q3公司经营报告中可以看出,公司电商及批发渠道承压,其中批发渠道录得低个位数增长,电子商务虚拟店铺业务录得低个位数下降。

(资料来源:公司三季度经营报)

公司业绩不及预期,或也与李宁在疫情三年逆势扩张的策略有关。疫情的三年,李宁并未“勒紧腰带过日子”,而是选择线下门店提速扩张。2020-2022年,公司线下门店数量分别为6933家、7137家、7603家,近两年门店数量分别净增204家、466家,同比+2.94%、+6.53%。其中,2022年,李宁门店净增466家,特许经销商净增95家、直接经营零售店净增265家、李宁YOUNG门店净增106家。

正如硬币有正反两面一样,门店扩张战略同样具备优劣势。一方面,门店高速扩张可以提高销量和收入,同时有利于市场的开拓,增加品牌知名度、拓展营销网络、提高网曝率等;但另一方面,若门店扩张未能带来销售额的同步增长,大概率会被门店扩张带来额外的经营成本 “反噬”,带来的渠道低效与库存积压,进而加速公司业绩颓势。

共2页 [1] [2] 下一页

|

原标题:【李宁市值蒸发2000亿后被传私有化? 被曝已与高瓴资本等接洽、欲借资本之手成为第二个百丽?】 内容摘要:3月12日,据有关媒体报道,李宁正考虑将其同名上市公司李宁从港交所私有化,该知情人士还称,李宁已经接触了包括TPG、PAG和高瓴在内的一些全球和地区性私募公司,了解其是否有兴趣作为 ... 文章网址:https://www.doukela.com/zmt/270837.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |