被誉为“扫地茅”的科沃斯,2022年4月23日发布通告称,公司2021年营业收入为130.86亿元,同比增长80.9%;归母净利润为20.1亿元,同比增长213.51%。在过去经济不景气的情况下,其营业收入与净利润双双创了历史新高。

在业绩喜人的利好刺激之下,科沃斯在4月25日开盘表现得非常强势,盘中股价一度上涨超过7%,达到107.3元/股,但在大盘放量大跌的环境下,最终还是收了长上影线,而且公司二级市场表现整体不尽如人意,市值从2021年的巅峰1400多亿,大幅缩水到当前的不足600亿,跌幅近60%。

头顶“扫地机器人第一股”“扫地茅”光环的科沃斯,2021年营收出色,盈利水平明显增长,但为何市场并不买账,公司股价不涨反跌,严重背离。

01

扫地机器人“白电”化

在过去的两年里,全球遭受了诸多不确定因素的影响,目前经济处于低迷状态,国内新冠疫情的反复更是让消费、科技屡遭重创,但好在科沃斯的线上渠道帮助公司稳定了销售。

从公司的产品收入结构来看:

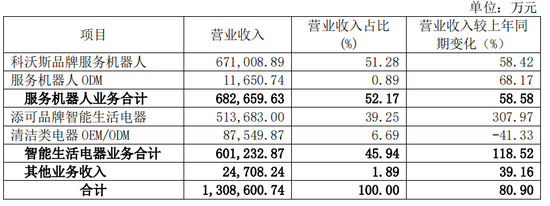

科沃斯的主要品牌分为科沃斯和添可,前者核心产品是扫地机器人,后者产品以洗地机为主。根据2021年年报,科沃斯品牌扫地机器人、添可品牌智能生活电器的营业收入分别为67.1亿元、51.37亿元,合计达118.47亿元;同比分别增长58.42%、307.97%;占营业收入比例分别为51.28%、39.25%,合计占比达到90.53%。显然,两大自主品牌正快速发展。

相比之下,科沃斯清洁类代工产品的收入则有些“拉跨”,全年仅8.75亿元,同比下降了41.33%。

扫地机器人一直都是优质赛道,技术上有一定门槛、需要芯片、传感器和算法,进入壁垒相对较高,不是随便的家电公司就能进入。它未来的核心成长点就在于“渗透率”,即是否能占领消费者心智、成为家中必不可少的“白电”品类。

截至2020年底,国内每百户家庭的冰箱拥有量是101.8台,而2020年扫地机器人该值为4.5台,2021年上升至6.9台,抖客网,每百户增速是50%,处于高速增长阶段。对标美国的每百户16台,有2-3倍的成长空间。如果有机会成长为“新白电”,那么对标冰箱的体量也未尝不可。

细品科沃斯的业绩增长可以发现,这与大手笔的销售费用有着不可分割的关系。

根据年报,2021年科沃斯销售费用高达32.37亿元,同比增加16.76亿元,增长率为107.39%,占营业收入比例为24.73%,比2020年占比21.56%还上涨了3.16个百分点。

对此,科沃斯称,是为了宣传添可品牌所致。具体来看,科沃斯的销售费用主要集中在市场营销推广及广告费,金额为18.69亿元,同比增加10.33亿元,增长率达123.45%,占销售费用比例近58%,是销售费用中最高的。虽然相比老对手石头科技(688169.SH)2021年16.09%的销售费用,科沃斯确实很高,但是从结果来看,近四分之一的销售费用带来80.9%的总体营收增长、新品牌添可的3倍营收增长,以及线下八成、线上四成的市占率,这笔账还是比较划算的。

但科沃斯最为人诟病的地方就是研发,2021年其研发占比仅4.2%,明显低于石头科技的7.6%。这也与两家的背景有相当大的关系,科沃斯是以硬件代工起家,一步步打出了自己的品牌,优势在于有自己的工厂,在成本控制上有很强的把控能力,算是市场派;而石头科技是软件起家,创始人是程序员出身,创始团队也出自微软,优势无疑就是在研发能力上,专注设计产品,算是技术派。

科沃斯营收突破百亿虽然是一大利好,但市场需要的是未来预期以及公司天花板的高度,公司若要延续高增长的势头,无疑要在产品技术迭代更新上下功夫,还需要保证产品质量,这都离不开研发投入,毕竟扫地机器人不同于传统白电,壁垒正在于科技技术。

共2页 [1] [2] 下一页

|

原标题:【营收向上,股价向下,科沃斯后劲堪忧】 内容摘要:被誉为扫地茅的 科沃斯 ,2022年4月23日发布通告称,公司2021年营业收入为130.86亿元,同比增长80.9%;归母净利润为20.1亿元,同比增长213.51%。在过去经济不景气的情况下,其营业收入与净利润 ... 文章网址:https://www.doukela.com/zmt/91073.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |