作为国内肉制品行业龙头,双汇发展在经历了2021年的业绩大降之后,今年一季度仍未企稳。

2021年双汇发展实现营收667.98亿元,同比下滑近10%,归母净利润48.66亿元,同比下滑22%。今年一季度营收继续下滑25%。

导致去年业绩大幅下滑的元凶是进口冻品。2021年二季度在猪价高点,双汇发展提高了冻品进口量,此后猪价继续超预期下跌。由于这次判断失误,导致去年屠宰分部利润大降。

而双汇进口冻品的主要对象是其母公司,近几年,双汇不断提升关联交易金额,其增幅远超营收增幅,占营收比重最高达到了近20%。庞大的关联交易究竟给双汇带来了什么呢?

押错猪价 高价向关联方进口冻品致利润大幅下滑

双汇发展主要业务包括两大块,分别是屠宰和肉制品加工行业。2020年屠宰分部营收占比达到65%,肉制品加工业务营收占比为38%。

2021年猪价、肉价大幅下滑,双汇发展屠宰分部收入减少19.05%,猪肉产品售价降低30.51%,导致收入大降。同时屠宰分部经营利润大降近95%,是去年公司净利润大降的元凶。

今年一季度,同样因生猪价格大幅下降,猪肉售价下降了44.92%,抖客网,屠宰分部收入下滑37%。不同的是一季度归母净利润增长了1.34%,没有大幅下滑。主要原因是猪肉原材料价格下降导致公司肉制品成本下降,而销量和销售价格保持稳定,这就导致一季度肉制品分部经营利润增长了22.13%。

简单来说,猪肉价格下跌利空屠宰业务,利好肉制品加工业务。这种“跷跷板”效应之所以没在2021年体现出来,公司披露主要原因是去年肉类原材料成本下降,但是辅料、包装成本在上升,能源价格及工资费用也在上升,同时销量出现下降,这些原因共同导致费用上升,抑制了经营利润的增长,因此去年肉制品分部经营利润保持稳定。

导致去年净利润大幅下滑的主要原因则是“冻品”。冻品(冷冻肉)指的是屠宰后经过冷冻,中心温度低于零下15度的生肉。和冷鲜肉比起来,冷冻肉便于冷藏运输,但是经过冷冻解冻,会造成大量营养流失。一般来说,冷冻肉都是先收储再销售,保质期可以长达18-24个月。

双汇发展屠宰业务由屠宰和冻肉两大业务构成,这两者构成“对冲”的关系,当猪价高企时,鲜肉销量减少,毛利下降,公司会加大冻肉投放,弥补屠宰业务损失的利润。当猪价下行时,公司缩减冻肉投放,保持屠宰业务利润的稳定。

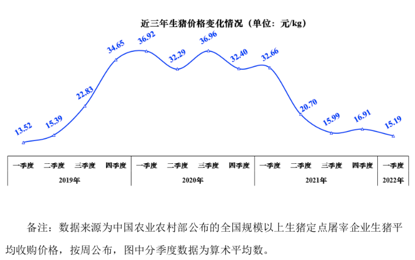

但是,问题恰恰出在“冻品”上。根据双汇发展年报问询函的回复内容,2021年2月以来,国内生猪价格继续下降,公司通过市场调研并结合期货行情及市场普遍预期,判断 4-6 月份猪价下降是暂时性的,预测三季度猪价将会有明显上升、处于较高水平。因此公司在二季度储备了部分冻品。2021 年 6 月末双汇发展屠宰分部冻猪肉产品库存为22.84 万吨、比年初增加了12.94 万吨。

但是没想到2021年下半年猪价出现超预期的下跌,致使前期储备的冻品出现较大的出库亏损。

2021 年 2 月底生猪现货价格为 29.78 元/kg(农业农村部数据) 。4 月份底降至24.07 元/kg,5 月底为 18.96 元/kg,6 月底则降至15.41 元/kg(农业农村部数据)。

而双汇发展采购冻品的对象恰好是其母公司——罗特克斯有限公司(Rotary Vortex Limited),该公司主要业务是投资管理及进出口贸易。

共2页 [1] [2] 下一页

|

原标题:【双汇发展业绩大降背后:迅猛增长的关联交易 押错方向的冻品采购】 内容摘要:作为国内肉制品行业龙头, 双汇发展 在经历了2021年的业绩大降之后,今年一季度仍未企稳。 2021年双汇发展实现营收667.98亿元,同比下滑近10%,归母净利润48.66亿元,同比下滑22%。今年一季 ... 文章网址:https://www.doukela.com/zmt/95572.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |