10月21日,已经进入粉单市场的瑞幸发布了2021上半年的财报,抖客网,营收大涨,亏损收窄。截至11月3日,瑞幸粉单市场市值达到了43.35亿美元,超过了美股发行时的市值42.5亿美元。

从深陷财务造假丑闻,到退市,而成为“中概股的耻辱”,受千夫所指而品牌形象近乎负分;到如今实现业绩营收大涨,亏损收窄,市值大涨,瑞幸是靠什么做到的?本文将详细分析。

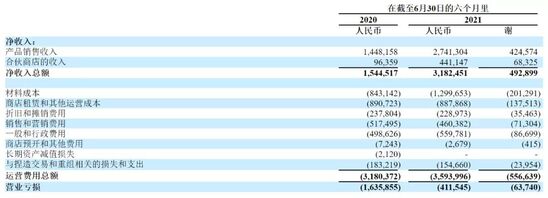

业绩一览:营收大涨106%,亏损收窄86%

财报显示,瑞幸咖啡2021上半年营收为31.82亿元,相比于去年同期增长了106%。其中产品销售收入为27.41亿元,同比增长89.3%;联营商店收入为4.41亿元,同比增长357.82%。联营商店收入,在总营收中占比由6.2%提升为13.9%。

运营成本和费用总额为35.94亿元,同比增长13%。上半年瑞幸的毛利率为59.2%,相比于去年提升了13.8%。

其中,材料成本13.0亿元,同比增长54.14%;商店租赁和其他运营成本8.87亿元。折旧和摊销费用为2.29亿元。销售和营销费用4.60亿元。一般和行政费用5.60亿元。商店预开和其他费用0.03亿元。与捏造交易和重组相关的损失和支出1.55亿元。最终营业亏损4.12亿元,同比收窄74.84%。营业亏损率为13%。最终归属于普通股东净亏损为2.12亿元,同比收窄86.40%。

从承认财务造假退市,再到营收翻倍,实现单店盈利,瑞幸仅用了一年半的时间。实现快速翻盘,瑞幸靠什么呢?海豚智库认为,提价出新品,是瑞幸能快速走出阴霾,走向“复活”的第一个抓手。

早前,瑞幸就已经传出超过六成门店盈利的消息。通过对财报数据的拆解,我们可以得出瑞幸的单店模型:

在不考虑总部支出和造假影响下,2021年上半年,瑞幸的自营门店的确已经实现了盈利。今年上半年,平均每一间瑞幸咖啡门店一个月的销售额为11.4万元,刨除租金、员工成本、折旧摊销、营销费用等,最终盈利约为5500元。而去年上半年,瑞幸平均单店每个月亏损3.8万元。

瑞幸咖啡能够在短时间内快速实现单店扭亏为盈,首先是对咖啡进行了涨价。我们通过对商品的均价进行计算,发现价格由10.7元变为14.3元,上涨了三成。

涨价,是消费品公司实现营收快速增长,最直接、最有用的手段之一。以瑞幸的情况,产品价格上涨后,人力、租金、设备的折旧和摊销等固定成本并不会有明显变化,变化率仅为个位数。而材料成本随着业务量同向增长。

涨价,使得瑞幸咖啡实现了单店盈利。假设瑞幸咖啡按原有价格进行销售,同样的销售量,瑞幸单店依然处于亏损当中。

实际上,瑞幸敢于涨价,新价格被用户接受,营收大涨,正说明了其商业模式的真实性,验证了市场对其产品有真需求。

在瑞幸财务造假风波中,大量声音唱衰瑞幸,理由是:瑞幸是资本输血,低价补贴烧出来的伪商业模式,一旦补贴停止,低价不再,瑞幸便无人问津,土崩瓦解。

如今,瑞幸的表现狠狠打了这些“专家”的脸。

瑞幸实现单店盈利,靠爆品生椰拿铁

上半年加速上新品,以及新推出的“生椰拿铁”成为销售爆款,是瑞幸翻盘的另一个功臣。

曾经的瑞幸,产品线不够丰富,主打产品不加糖不加奶的苦咖啡,难以满足大多数国人“爱甜”的胃,始终偏于小众,难以打开大众市场。2021年,瑞幸用拿铁系列,拓宽了用户群体,瑞幸的产品能力也被市场所看见,认可。

共2页 [1] [2] 下一页

瑞幸咖啡上半年营收近32亿 亏损2亿同比收窄86%

瑞幸咖啡:上半年净亏损同比减少86.4% 门店级营业利润率达16.3%

瑞幸、喜茶、鲜芋仙纷纷下架!北京重拳出击保障国庆食品安全

瑞幸、喜茶未把好食品安全关 责令平台下架!

瑞幸复活:一场教科书式的企业自救

|

原标题:【提价 出新品:瑞幸怕是要实现大翻盘?】 内容摘要:瑞幸似乎正在走向翻盘。 10月21日,已经进入粉单市场的瑞幸发布了2021上半年的财报,营收大涨,亏损收窄。截至11月3日,瑞幸粉单市场市值达到了43.35亿美元,超过了美股发行时的市值42. ... 文章网址:https://www.doukela.com/keji/42858.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |