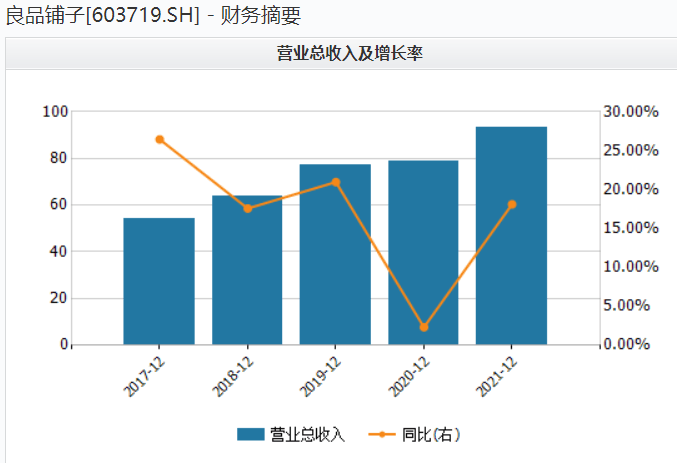

看上去,良品铺子近年营收稳步增加。2019年至2021年,该指标分别达到77亿元、79亿元与93亿元。

但实际上,公司盈利水平、总资产周转率呈下滑趋势,存货与对外担保却在增加。

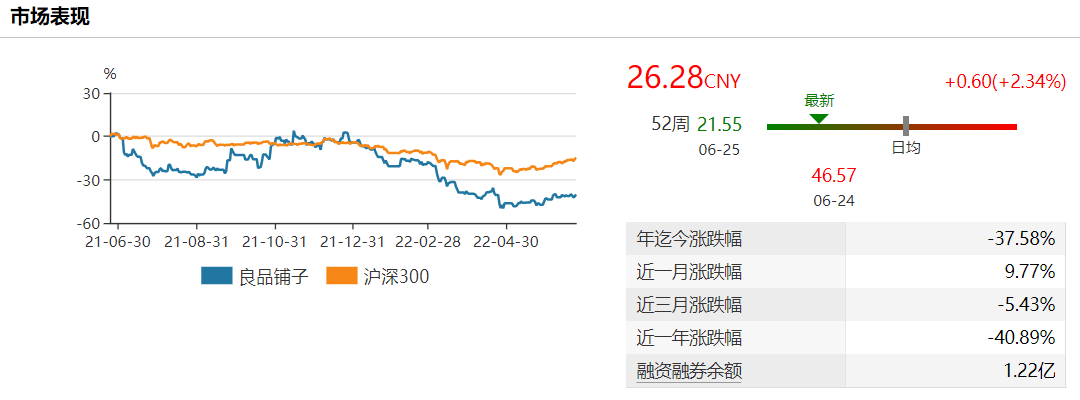

部分重要股东正在“用脚投票”,从去年2月股份解禁后,高瓴资本就对良品铺子进行了两轮六次减持。如果按照最近计划减持完毕,高瓴资本将仅剩余1.51%的股份,离清仓只有一步之遥。

《投资者网》近期就一系列问题联系公司方面,得到一些答复。

归母净利润为何滞涨

2021年以来,休闲食品公司业绩普遍承压,除往年业绩高基数压力外,最主要的因素是来自渠道端的影响,即流量去中心化,社区团购、直播等新兴渠道崛起,以及食品采购成本持续提升,龙头企业市占率受到冲击。

随着行业步入竞争红海期,良品铺子通过全品类布局SKU持续扩充,拉动营收。与此同时,公司不得不保持高营销投入,以维持高端品牌形象。2021年,抖客网,良品铺子的销售费用达16.72亿元,同比增加29.83%。

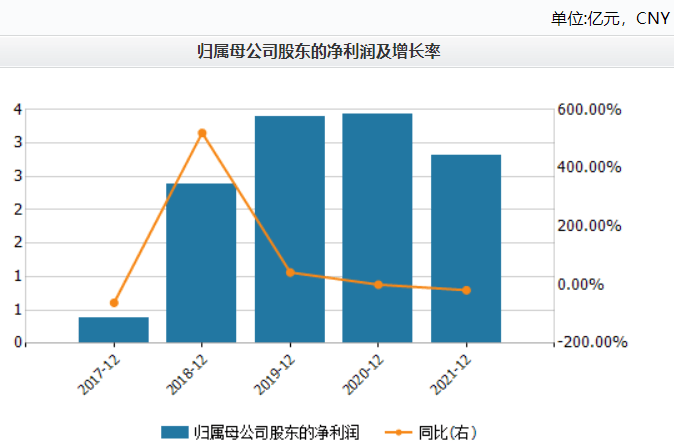

以上因素加剧了经营压力,归母净利润随之滞涨。2019年至2021年,良品铺子归母净利润分别为3.4亿元、3.44亿元与2.82亿元,与之相对应的,同期毛利率分别为32%、30.5%及26.77%。

值得一提的是,2021年良品铺子收到与经营有关的政府补贴9293.44万元,较2020年增长37.38%。但在此背景下,公司依然增收不增利,这一趋势延续到了今年一季度。

今年一季度,公司营收为29.42亿元,同比增长14.3%;归母净利润9306万元,同比下滑8.86%。

休闲零食行业同质化的根本症结,在于不少品牌高度依赖代工厂,缺乏产品研发能力。

2021年,良品铺子主营业务的研发费用为3966.56万,在营收中占比0.43%;同期,三只松鼠、盐津铺子、恰恰食品研发费用5754万元、5519万元、4508.5万元,在营收中占比0.6%、2.42%、0.75%。

良品铺子走高端路线,为何研发投入还不及同行?公司没有直接回答这个问题,而是向《投资者网》表示:“公司已连续4年加大研发投入,年复合增速达18.46%,且将继续加大研发投入,通过研发技术突破,构筑差异化优势壁垒。截至2021年年末,公司启动了19项技术创新项目,开发并掌握了新型膨化技术、植物肉生产加工技术等先进食品营养健康加工技术,其中13项技术已运用到新上市的产品中。”

高瓴资本持续减持

在部分机构看来,休闲食品行业整体步入下行期,良品铺子仍在积极转型,并取得了一些效果。如光大证券(维权)在研报中指出,利润端短期承压主要系公司主动调整渠道结构推进全渠道布局,疫情影响下线下拓店进程有所减缓。2022年公司盈利能力有望恢复。

也有一些观点对其未来前景并不乐观。原因是从2020年开始,良品铺子的总资产周转率呈下滑趋势,近三年分别为2.2次、1.97次、1.94次,这意味着总体经营成本的升高,增长动能出现下滑迹象。

以存货指标为例,2021年该指标高达11.3亿,占到了总资产的20.84%,而2020年存货金额只有6.2亿,同比增长83.06%,休闲零食一般保质期都比较短,如果产品滞销将会是一笔不小的损失。

与存货增加的走势相反,2020年至2021年,公司存货周转天数从52天下降到46天。公司经营模式没有发生本质的改变,公司是否调整了成本指标?

“公司所有商品最低保留1/3可售时间作为风险管控,临期产品物流直接按照制度要求进行冻结处理,通过提高存货周转效率降低了期末存货超出保质期的风险,对超保质期存货进行及时报损。上述情况降低了期末存货发生跌价风险的可能。”良品铺子对此解释称,“2022年春节较2021年春节提前,年货销售旺季备货提前导致存货增加。公司提高产销协同效率,进一步提升库存周转效率。”

共2页 [1] [2] 下一页

|

原标题:【良品铺子净利滞胀再遭高瓴减持 向经销商“委托贷款”另辟蹊径?】 内容摘要:看上去, 良品铺子 近年营收稳步增加。2019年至2021年,该指标分别达到77亿元、79亿元与93亿元。 但实际上,公司盈利水平、总资产周转率呈下滑趋势,存货与对外担保却在增加。 部分重要股 ... 文章网址:https://www.doukela.com/zmt/103653.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |