芒果超媒又涨价了,这已经是本年度第二次涨价了。然而,缺乏优质内容支撑的涨价逻辑,抖客网,很多用户并不买账,芒果超媒或也难借此扭转业绩颓势,比如2022年1月会员涨价后,公司业绩反倒营收、净利润双降。

除此之外,与爱优腾不同的是,芒果超媒主要靠流量获得广告变现,这就对平台内容IP提出极高的要求。然而,进入2022年,芒果TV“综N代”被过度消耗、口碑下降,广告招商遇冷,这或直接影响公司的第一大营收贡献主力——广告收入。

涨价能救业绩?芒果TV第一次涨价已揭晓答案

7月27日,芒果TV发布涨价通知称,2022年8月9日零时起,芒果TV会员连续包月价格将从19元上调至22元、连续包季价格将从58元上调至63元、会员月卡价格将从25元上调至30元,季卡则从68元上调至78元。此外,年卡和连续包年价格未做调整。

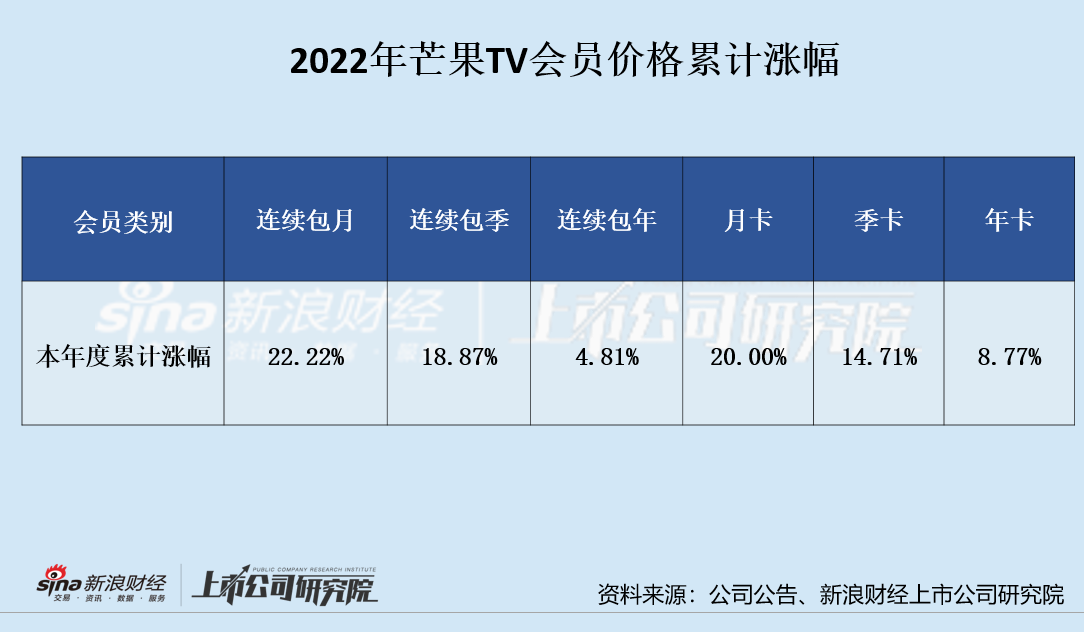

实际上,这已经不是芒果TV在2022年度第一次调价了,2022年1月已经历过一轮涨价。综合两轮涨价,芒果TV会员价格连续包月、月卡、连续包季、季卡、连续包年、年卡会员价格已分别累计提价22.22%、20%、18.87%、14.71%、4.81%、8.77%。

市场普遍认为提价起码能短期内迅速提升芒果超媒的业绩,实则并非如此。在2022年第一次提价后的首个季度,芒果超媒共实现营业收入31.24亿元,同比下降22.08个百分点;共实现归母净利润5.07亿元,同比下降34.39%,营收、归母净利润均大幅下挫。

对于一季度的业绩表现,芒果超媒闭口不提涨价事项,而是将这份营收、归母净利润双降的成绩单归结于两大原因:一是由于新冠疫情反复影响内容生产进度,导致芒果TV一季度《声生不息》《乘风破浪的姐姐 3》等重点综艺节目排播延后,广告收入下降,进而影响利润;二是上年同期基数相对较高。

因此,芒果TV会员的8月份提价,并不一定会显著地改善公司业绩。相反,若缺乏优质内容支撑、缺乏价格优势,公司甚至会流失部分价格敏感度的用户,从而对公司业绩产生一定的不利影响。

综上,会员提价并不是业绩改善的充分条件,而长视频平台优质的内容输出才是改善业绩颓势的充分必要条件,优质内容不仅能吸引用户、留住用户,更能吸引足够的广告主,从而实现从内容到变现的良性循环。

“综N代”内容强IP市场价值或下降、招商遇冷 警惕广告业务收入缩减

不同于长期处于亏损状态的爱优腾,芒果超媒是长视频平台中唯一长期盈利的,这或与公司靠流量获得广告变现的方式存在一定的联系,而爱优腾主要靠会员订阅变现。

受益于《乘风破浪的姐姐 1》的全面大热,2021《乘风破浪的姐姐 2》招商金额创下行业之最,当年芒果超媒的广告业务收入达到了54.5亿元,较2020年增长32个百分点,占全部营业收入的35.49%。同期,公司的会员收入为36.88亿元,较2020年增长13.3%,占全年营业收入的24.01%。

从2021年的营收占比,也可以看出广告业务对于芒果超媒的重要性。因此,热门内容IP 除了通过热度获取流量外,最重要的还是市场价值。随着短视频平台的分流、季播大综艺口碑下滑,芒果TV内容IP “综N代”的市场价值或出现下滑。

首先,从综艺口碑角度看,不少芒果TV“综N代”强IP或已进入过度消耗阶段,未来可持续性不容乐观。通过芒果TV分季豆瓣评分,我们或也能看出些端倪,以今年播出就饱受争议的热播综艺《向往的生活》为例,自该综艺第二季播出后,豆瓣评分持续下滑,第六季的评分仅有5.9。同样口碑下滑的,还有中餐厅,第五季的豆瓣评分仅有4.5.

从观众的反馈也可以看出,不少声音反映“综N代”的节目内容呈现较为尴尬、缺少新意,显现出创作疲态,广告大幅增加,未能达到观众心中的预期。

其次,短视频平台分流广告收入明显。说起短视频平台的兴起,大家往往关注用户的剥夺,却忽视了广告商的剥夺。事实上,短视频平台除了争夺用户时间外,其精准的带货模式,也影响了较多商家在综艺节目上的广告投放。

共2页 [1] [2] 下一页

|

原标题:【芒果超媒涨价难过冬:“综N代”过度消耗、广告招商遇冷 内容创作依赖韩综难独立行走】 内容摘要:芒果超媒 又涨价了,这已经是本年度第二次涨价了。然而,缺乏优质内容支撑的涨价逻辑,很多用户并不买账,芒果超媒或也难借此扭转业绩颓势,比如2022年1月会员涨价后,公司业绩反倒营 ... 文章网址:https://www.doukela.com/zmt/124964.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |