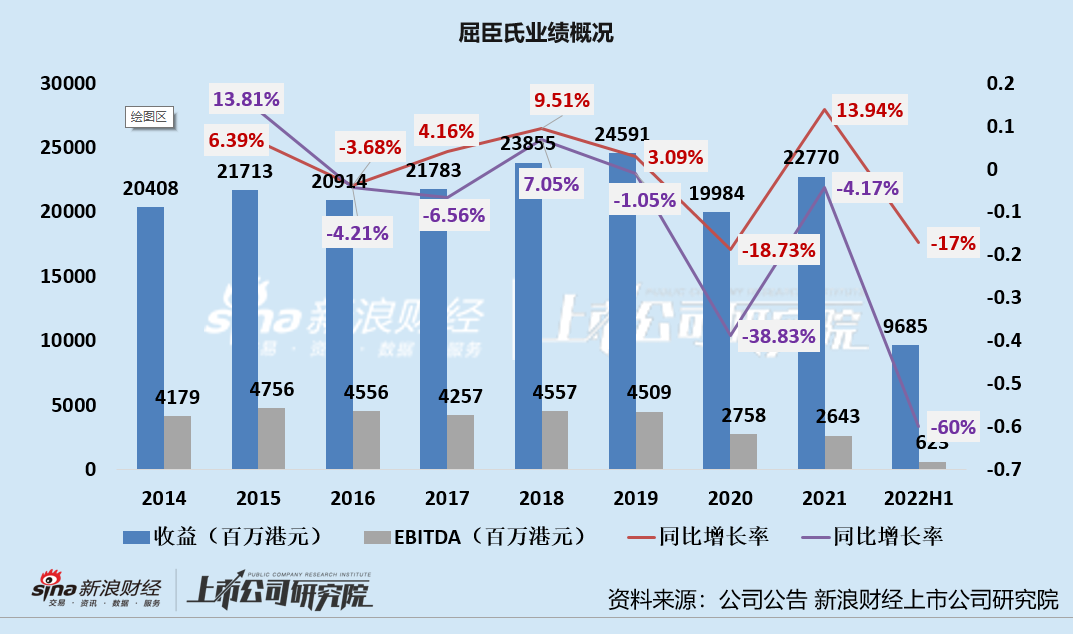

8月4日,化妆品零售品牌屈臣氏关联公司长江和记实业有限公司(以下简称“长江和记”)发布2022年上半年业绩。相关数据显示,屈臣氏中国上半年销售额为96.85亿港元,同比下降17%;息税前利润为6.23亿港元,同比下降60%。

综合盈利能力及单店收益大幅下降,昔日全球首屈一指的个人护理用品、美容、护肤商业业态的巨擘屈臣氏为何“日落西山”。这或与公司未及时跟上新零售模式下人、货、场等零售要素的转换节奏,在生产经营中愈发被动存在重要的联系。

扩张失灵:门店扩张带不动业绩增长 单店收入大幅下降

1989年,屈臣氏在北京开出第一家店,正式进军中国内地市场。然而,屈臣氏真正意义上发力内地市场,实则是从2004年开始的,此时内地零售市场进一步向外资零售开放,对外资企业放宽了分销或零售渠道,这也给屈臣氏带来了无限可能。

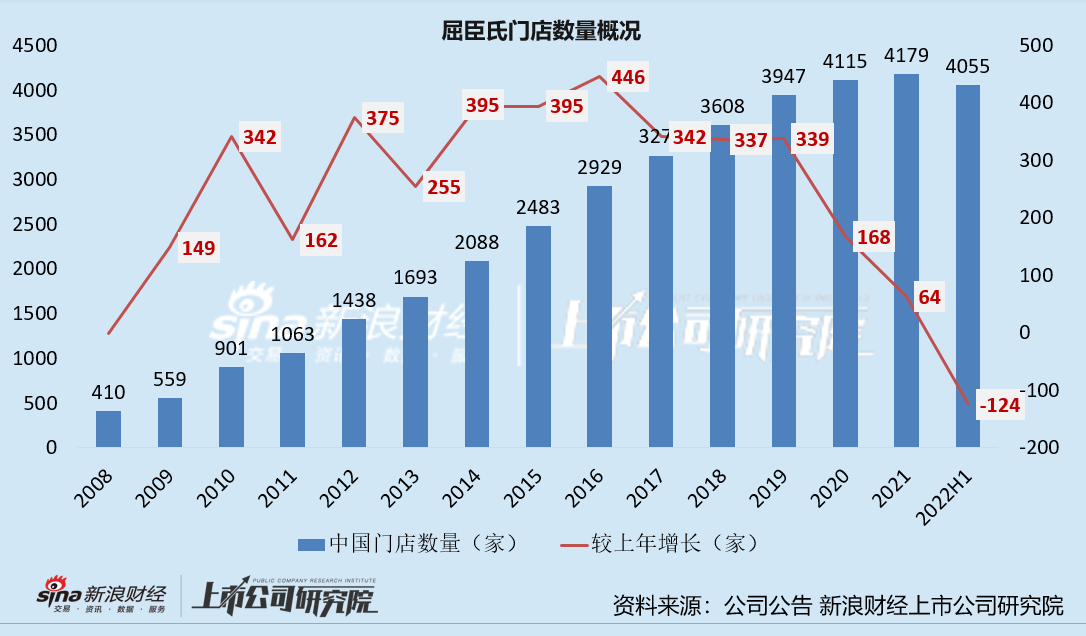

2010年,屈臣氏与中国商业地产两大巨头——万达集团、中粮置业强强联手,其店铺全面进驻全国各地的万达广场和大悦城,与国内最具实力的两大商业地产旗舰品牌实现同步扩张。借力地产巨头,屈臣氏进入高速扩张期,2011年公司内地门店数量突破1000家,2014年突破2000家,2017年突破3000家。

此时的屈臣氏,凭借精准的市场与消费者定位、低价策略、明确清晰的主题式促销手段以及渠道优势等,迅速打开内地市场,成为了全球首屈一指的个人护理用品、美容、护肤商业业态的巨擘。

好景不长,在经历过2004-2015这一段高速发展的黄金年代之后,屈臣氏也迎来了其发展瓶颈。

首先,门店扩张难以带动业绩增长。2014-2019年,屈臣氏每年的开店数量都维持在300家以上,维持着门店快速增长的表面繁荣。

然而业绩不会骗人,2016年屈臣氏营业收益和EBITDA同比下降,其中营业收益同比下降3.68个百分点,EBITDA同比下降4.21个百分点。2016-2019年,在每年仍有300家以上新开店铺的支撑下,屈臣氏的业绩也并没出现较大幅的滑坡。此时,屈臣氏的“扩张危机”已经显现。

2020年、2021年及2022年上半年,屈臣氏门店净增长数量开始大幅下挫,分别为168家、64家、-124家,业绩也开始出现了大的滑坡,其中2020年营业收益和EBITDA分别下降18.73%、38.83%,2022年上半年营业收益和EBITDA分别下降17%、60%。

这都足以说明,随着公司门店数量的扩张,公司业绩很难再保持正向增长,甚至出现了大幅下滑,扩张带动业绩增长的策略也不再奏效了。

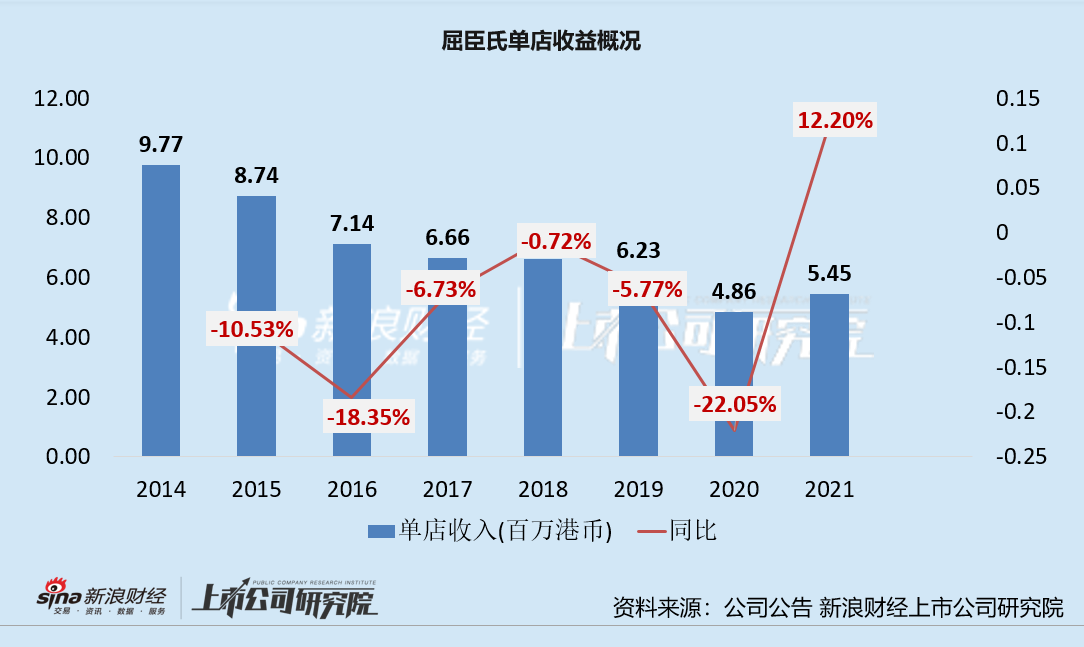

其次,从单店收益(营业收益/门店数量粗略估算)状况或许更能看出这一点。2014年-2020年屈臣氏单店收入持续下滑,2021年出现小幅度反弹,单店收益达545万港币/年,不及2014年的56%。

玩不转新零售“人货场” 屈臣氏被传统电商、内容电商、美妆集合店三面夹击

为什么昔日护肤、美妆零售霸主屈臣氏的扩张政策会失灵、业绩大幅下挫、被Z世代消费者抛弃?问题的核心恐怕在于屈臣氏并未跟上新零售模式下人、货、场等零售要素的转换节奏,其中,“人”是终端消费者及工作人员,“货”是指满足消费需求的商品或服务,而将前两者连接在一起的各种途径和手段,视为“场”,包括渠道和营销。

从“人+货+场”的角度,抖客网,我们或许能解读出屈臣氏这一老牌美妆零售没落的根本原因。

共2页 [1] [2] 下一页

|

原标题:【屈臣氏“日落西山”:老零售玩不转新型“人货场” 多次虚假促销致口碑崩盘】 内容摘要:8月4日,化妆品零售品牌屈臣氏关联公司长江和记实业有限公司(以下简称长江和记)发布2022年上半年业绩。相关数据显示,屈臣氏中国上半年销售额为96.85亿港元,同比下降17%;息税前利润 ... 文章网址:https://www.doukela.com/zmt/127464.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |