近日,阳光城前总裁朱荣斌在一场论坛上的发言引起热议,他表示目前行业内民企问题比较突出,但分析问题不应只局限在民企,也需要审视部分国资背景房企的风险。

此言一出,8月19日,惠誉评级就将中国人寿旗下房企远洋集团控股有限公司(远洋集团)的长期外币发行人违约评级与高级无抵押评级自“BBB-”下调至“BB+”。惠誉将上述所有评级置于负面评级观察名单。

面对惠誉将评级从投资级降为投机级,业绩由盈转亏的状况,远洋集团还面临哪些风险?

中国人寿增信 否则再降一级

惠誉的评级报告认为,鉴于中国房地产行业的经营与融资环境艰难,远洋集团的财务灵活性也较此前恶化,远洋集团的杠杆率也将提高,超过其认为的安全阈值。

此外,惠誉还认为,鉴于远洋集团的最大股东中国人寿保险股份有限公司(中国人寿;A/稳定)为前者提供的支持,依据其《母子公司评级关联性标准》,采用“母强子弱”的评级方法,基于远洋集团的独立信用状况上调一个子级得出发行人违约评级。

也就是说,若无国资背景的中国人寿在背后的无形信誉支持,远洋集团的评级甚至还要再降一级。

截止去年底,中国人寿持股远洋集团29.59%,大家保险持股29.58%,两大股东背后分别是政府和财政部,远洋是妥妥的“顶级”国资背景。诸如去年底,中国人寿就与远洋集团订立了150亿元的《金融产品交易框架协议》给予支持,但即使如此,惠誉还是给出了投资评级和负面展望,这背后主要是远洋集团的账面财务并不乐观。

账面滞后数据反馈的不乐观主要来自于两方面,拿地和销售。

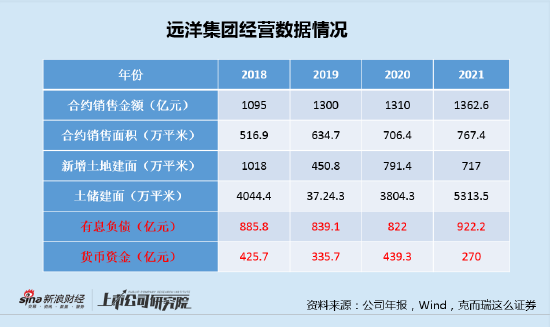

销售方面,2021年,远洋集团销售额1362.6亿元,同比增长4%,不仅未能完成全年1500亿元的销售目标,其下半年销售下滑6%。而今年1-7月,远洋集团销售额仅为520亿元,抖客网,同比下降17.13%,且销售均价由18500元/平米下滑至16700元/平米,下滑幅度达到9.7%。

上半年销售“量价齐跌”的远洋集团,并非自去年下半年才开始遇到销售瓶颈的,实际上,自2019年销售突破1300亿后,其销售便难有突破。而在当前环境下,今年的销售能否突破千亿已存在疑问。

而在拿地方面,在2018年高力度拿地基础上,2019-2021三年间,尽管有三道红线、融资政策等一系列调控,远洋集团并未有收缩的迹象,土储建面由2018年底的4044万平米增加至2021年底的5313万平米。

销售徘徊不前,拿地未有减少且土地成本水涨船高,远洋集团的债务和现金流自然将更加紧张。同期有息负债从885.8亿元增长至922.2亿元,账面货币资金从425.7亿元减少至270亿元。

共2页 [1] [2] 下一页

|

原标题:【远洋集团半年全面亏损8.8亿:惠誉评级降为投机级 若无中国人寿或再降一级】 内容摘要:近日, 阳光城前总裁朱荣斌在一场论坛上的发言引起热议,他表示目前行业内民企问题比较突出,但分析问题不应只局限在民企,也需要审视部分国资背景房企的风险。 此言一出,8月19日, ... 文章网址:https://www.doukela.com/zmt/136151.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |