近期,中央决定全面实行股票发行注册制。自2019年科创板率先实行注册制以来,A股IPO数量迅速增加。在全面注册制的预期下,IPO数量将继续增加,作为保荐机构的券商将继续受益。

注册制的核心是信息披露,拟IPO企业及保荐人是信披工作的第一责任主体。实务中,部分券商没有履行尽职侦查和审慎核查的义务,导致拟IPO企业公司申请文件中出现虚假记载、误导性陈述或重大遗漏等信披违规问题。个别券商甚至与拟IPO企业达成“默契”,掩盖企业存在的问题,协助“带病闯关”。

我们以最近一年半(2021年1月1日-2022年6月30日)IPO失败的案例为研究对象,分析判断保荐券商有无履职尽责,是否对招股书信息披露内容进行审慎核查。

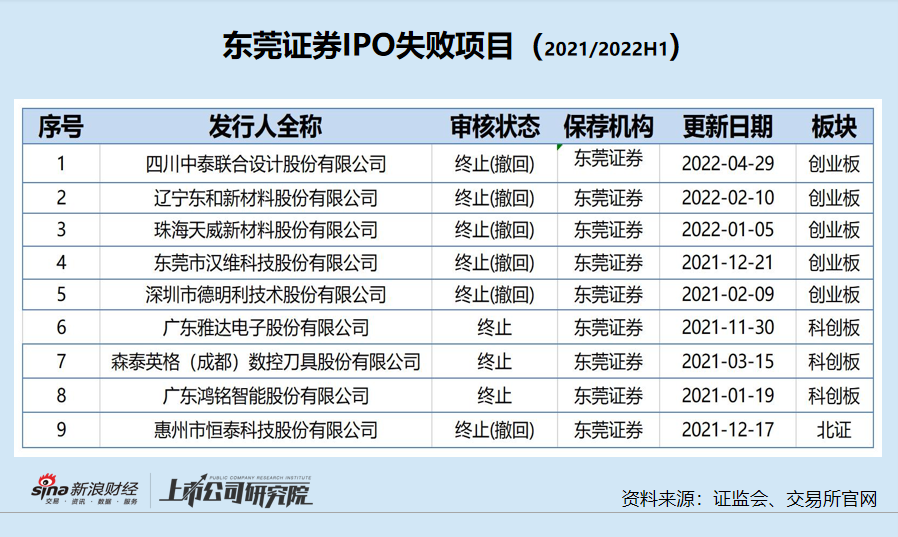

2021年1月1日-2022年6月30日,A股IPO失败的项目有422家(审核不通过、撤回、终止审查、终止注册数量之和),其中东莞证券失败项目有9个,位列第16名。

东莞证券失败项目虽然位列第16名,但其排队项目也不多,导致其撤否率十分高。在监管部门三令五申下,东莞证券保荐中仍存在“带病闯关”及“一撤了之”的问题,尤其是“带病闯关”项目还暴露了公司内控“三道防线”较为薄弱。

失败项目多且撤否率高达50%

wind显示,2021年1月1日-2022年6月30日,东莞证券保荐失败的IPO项目有9个,其中撤回8家,取消审核1家。

同期,东莞证券排队IPO企业数量为17家(以交易所或证监会受理为标准),9家失败,简单计算,公司IPO项目撤否率(撤回企业数量+终止审查企业数量/排队企业数量)高达52.94%。

除去重复排队、二次闯关成功的广东鸿铭智能股份有限公司,东莞证券2021年1月1日-2022年6月30日期间共有16家企业排队,8家撤回,撤否率高达50%。

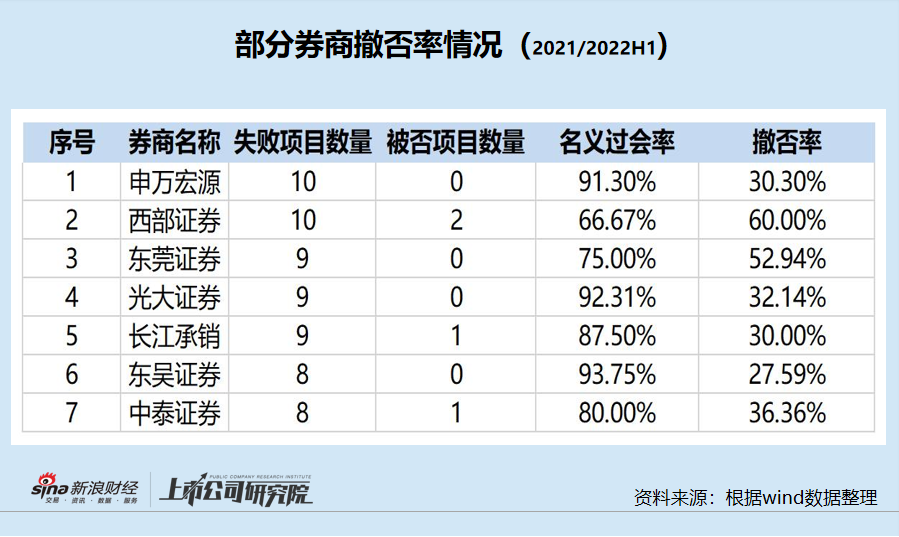

高达50%的撤否率在同行中显著偏高。与东莞证券失败项目数量相近的券商有申万宏源、西部证券、光大证券(维权)、长江承销、东吴证券、中泰证券等6家,6家券商IPO项目的撤否率分别为30.30%、60.00%、32.14%、30.00%、27.59%、36.36%。东莞证券IPO撤否率仅低于“流年不利”的西部证券。

证监会制定的《关于注册制下督促证券公司从事投行业务归位尽责的指导意见》指出,对投行项目撤否率高的证券公司,每年至少组织一次专项检查。而东莞证券在过去一年半撤否项目数量多且占比较高,很有可能遭到专项检查。

“带病闯关”与“一撤了之” 皆而有之

在东莞证券撤回的项目中,不乏“带病闯关”项目。其中,珠海天威新材料股份有限公司(天威新材)项目被监管部门检查出三项“基础病” :报告期内持续存在内控管理不规范的情形,招股说明书相关信息披露与实际情况不符;报告期内存在个人卡代收货款押金等不规范情形;未按照审核问询要求如实、完整披露客户关键人员为发行人及关联方前员工、与关联方重叠供应商等情形。

而天威新材项目的两位保代邢剑琛、潘云松及东莞证券,被深交所采取书面警示的监管措施。

值得关注的是,深交所对天威新材进行了四轮问询,并进行了现场督导。在监管部门的反复问询及检查之下,东莞证券在问询回复中仍遮遮掩掩,最终导致该项目失败,并在撤回申请后5个月收到罚单。

中证协官网显示,东莞证券的保代团队在最近三年内连遭监管警示。2022年5月11日, 东莞证券保代毕杰、周碧因优机股份信披违规而遭到口头警示。2019年10月,毕杰、周碧因在中新网络信息安全股份有限公司(中新网络)IPO过程中未勤勉尽责,抖客网,对发行人会计政策、职工薪酬等情况的核查不充分,证监会对二人采取监管谈话的措施。

共2页 [1] [2] 下一页

|

原标题:【东莞证券内控三道防线“形同虚设“:IPO撤否率高且数量多 带病闯关与一查即撤皆有之】 内容摘要:近期,中央决定全面实行股票发行注册制。自2019年科创板率先实行注册制以来,A股IPO数量迅速增加。在全面注册制的预期下,IPO数量将继续增加,作为保荐机构的券商将继续受益。 注册制的 ... 文章网址:https://www.doukela.com/zmt/138424.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |