导语:用友网络半年报近五年来首次出现亏损,比亏损更可怕的是其云付费累计客户大幅锐减。用友看似规模增长,但预收款、现金流等关键指标表现并不好。在业绩承压情况下,用友网络似乎通过大幅提升研发费用资本化占比“美化”报表。

近日,用友公布2022年半年报,报告期营业收入35.37亿元,同比增长11.3%;归属于上市公司股东的净利润为-2.56亿元,同比盈转亏。

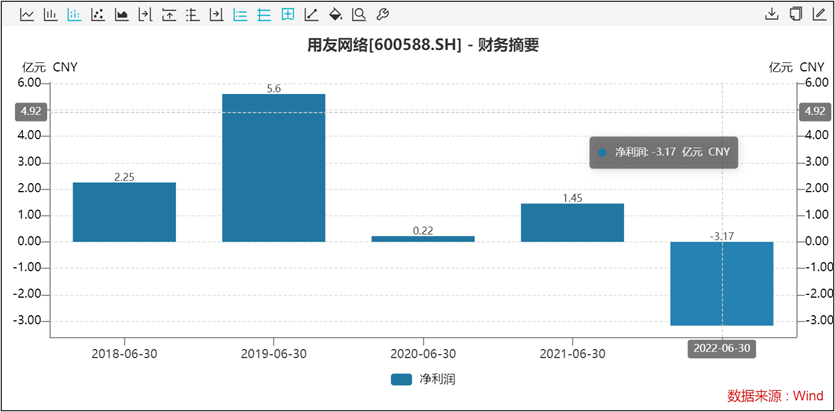

鹰眼预警显示,用友网络近年盈利十分波动,且盈利质量较差。值得一提的是,这是用友网络近五年半年报首次出现亏损。

对于亏损,公司解释称,与上年同期相比出现亏损,主要由于去年同期处置北京畅捷通支付技术有限公司(以下简称“畅捷通支付”)等子公司股权产生的投资收益等影响,今年同期没有该类收益。换言之,公司去年通过处置资产获得账面上盈利。

2021年3月,以“主动收缩软件业务,加快推进向云服务转型战略”为由,用友网络将其持有的畅捷通支付80.72%股权,转让给其关联公司北京用友融联科技有限公司。

事实上,用友网络近几年盈利承压,亏损一直被非经常性损益所掩盖。2020年半年报,用友网络的扣非净利润就已经出现亏损,该亏损额在持续扩大。

来源:鹰眼预警

值得一提的是,用友最早以财务软件起家,2015年提出“云转型”战略。据公开资料显示,用友2015年实施软件Saas化,逐渐推出ncc,u8和u9等产品;2018年推出服务于中小型企业的YonSuite;2020年巨额定增,2020年9月推出YonBIP主要面向大企业等。

目前,用友云收入占比已超过其传统业务。截至2022年半年报末,公司主营云服务与软件业务收入合计为35.11亿元,同比增长 19.0%;金融服务业务实现收入 2581 万元,同比下降 88.6%。其中,云服务收入为22.99亿元,同比增长52.6%,占营业收入的65.0%。

从收入增速看,用友云服务看似增长尚可,然而,深入数据对比发现,其增长质量并不高。

首先,云服务累计付费客户锐减。

截至2022年半年报报告期末,公司新增云服务付费客户数为 6.62 万家,云服务累计付费客户数为50.45万家;而去年同期,用友云新增云服务付费客户6.57万家,云服务累计付费客户数为66.73万家。可以看出,相比去年,用友云服务新增客户增速几乎停滞,抖客网,而云服务累计付费客户则大幅锐减,同比下降32%。为何公司累计付费客户出现锐减?究竟是由于子公司剥离造成还是老客户续费意愿下降?

其次,用友经营前瞻性指标增长也并不好。

一般而言,由于SaaS企业是先预收再确认的收费模式,预收款金额一般是这类企业业绩增长的前瞻性指标。

2022年半年报报告期内,用友云业务相关合同负债实现 17.6 亿元,较去年上半年末增长 41.4%,订阅相关合同负债实现 10.3 亿元,较去年上半年末增长 57.5%。根据用友披露数据,似乎用友预收款似乎增势尚可。事实上,对于预收款的时点数比较一般采取期末期初对比,而不是同期对比。2022年半年报报告期末,用友预收款金额为21.88亿元,较期初预收款的增速仅为6%。

我们再进一步看用友同期的现金流变化看,用友经营活动净现金流并未提高反而出现大幅下滑。Wind数据显示,2020-2022年半年报数据,用友经营性活动净现金流分别为-5.98亿元、-6.88亿元、-11.23亿元。此外,鹰眼预警显示,用友网络应收账款增速明显大于营收。换言之,用友部分业务增长或是通过较为宽松的信用政策换来的。在大环境承压情况下,用友这种没有质量的规模增长值得投资者高度警惕。

共2页 [1] [2] 下一页

|

原标题:【用友网络业绩承压财技美化报表 比亏损更可怕的是云付费客户锐减】 内容摘要:导语: 用友网络 半年报近五年来首次出现亏损,比亏损更可怕的是其云付费累计客户大幅锐减。用友看似规模增长,但预收款、现金流等关键指标表现并不好。在业绩承压情况下,用友网络 ... 文章网址:https://www.doukela.com/zmt/139646.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |