8月29日消息,途虎养车更新赴港上市招股书,高盛、中金、美银、瑞银等联席保荐人。

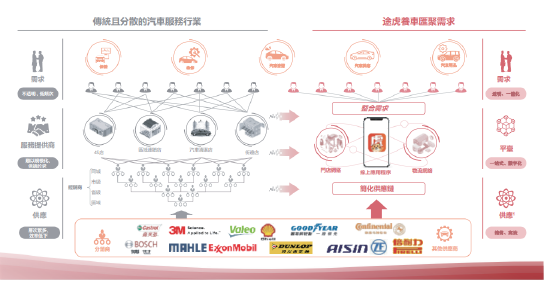

招股书显示,途虎养车成立于2011年,是中国领先的线上线下一体化汽车服务平台,截至2022年中期,抖客网,公司线上门店收入占比近75%,为主要收入模式。凭借以客户为中心的模式和高效的供应链,可提供一站式、全数字化、按需服务体验,直接满足车主多样化的产品和服务需求,打造一个由车主、供应商、汽车服务门店和其他参与者组成的充满活力的汽车服务生态系统。

截至2022年6月30日,公司旗舰应用程序「途虎养车」和在线界面拥有8640万名注册用户。截至2022年6月30日止最近十二个月,公司拥有1570万名交易用户,较去年同期的1310万名增加19.4%。公司平均月活跃用户于截至2022年6月30日止六个月达到900万名,根据灼识咨询报告,途虎养车平台为中国汽车服务供货商聚集的最大车主小区。公司的服务网络不断扩张,在全国拥有超过4200家途虎工场店和超过25000家合作门店,覆盖大部分地级市。

公司有三种不同类型的门店,即自营门店途虎工场店、加盟途虎工场店和第三方合作门店。加盟途虎工场店采用与自营途虎工场店相同的标准及专有技术系统运营。公司平台服务在中国销售的大多数乘用车车型,满足从轮胎和底盘零部件更换到汽车保养、维修、汽车美容等全方位的汽车服务需求。

截至目前,公司已构建一个自营基础设施和第三方服务供货商相结合的全国性仓储物流体系。截至2022年6月30日,公司共运营41个区域配送中心(RDC)和334个前端配送中心(FDC)。截至2022年6月30日,公司物流解决方案覆盖中国300多个城市,公司RDC平均每月支持2.3百万条轮胎及10.7百万件其他汽车零配件的接收及派送。

公司一直在积极探索新能源汽车相关的商业机会,如电池维修服务。公司已与零跑汽车及北汽极狐等新能源汽车品牌建立业务合作, 为新能源汽车车主提供汽车服务,并将持续探索进一步合作机会。于往绩记录期间,公司来自新能源汽车相关服务的收入贡献并不重大。

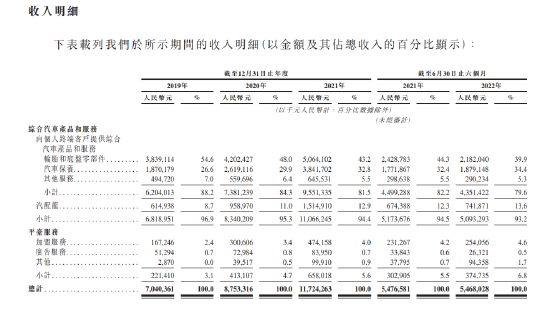

根据招股书,公司在2019年至2021年及2022年前6个月分别实现收入70.4亿元、87.53亿元、117.24亿元以及54.68亿元,前6月收入下滑0.16%。同期公司毛利率不断提高,从2019年的7.4%提高至目前的18.2%。

在公司收入中,公司核心业务为轮胎和底盘零部件,2019年收入占比高达54.6%,2022年前半年收入占比依然有40%。公司的汽车保养业务收入占比不断提高,2022年中期收入占比34.4%,为公司第二大收入来源。

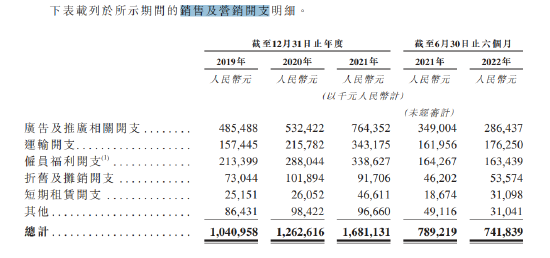

值得注意的是,公司重营销轻研发,根据财报,公司2019年到2022年中期营销开支占比高企,2022年中期营销开支高达7.4亿,营销开支占比13.6%。在营销开支中,公司广告开支分别为4.85亿、5.32亿元、7.64亿元以及2.86亿元,3年半广告投入超20亿元。

三年半以来,公司于2019年、2020年及2021年以及截至2021年及2022年6月30日止六个月,分别产生研发开支人民币2.23亿元、人民币3.7亿元、人民币6.2亿元、人民币2.79亿元及人民币3.18亿元,研发开支占比不断走低,且三年半投入不足15亿元。

就公司毛利率来看,毛利主要由加盟模式贡献,自营门店目前仍处于毛亏损状态,2022年中期亏损2719万,但加盟模式则实现毛利8.71亿元,毛利率21.5%。此外,合作门店毛利率为9.3%,低于加盟模式,但高于自营模式。截至目前,公司有4114家加盟店,179家自营店。

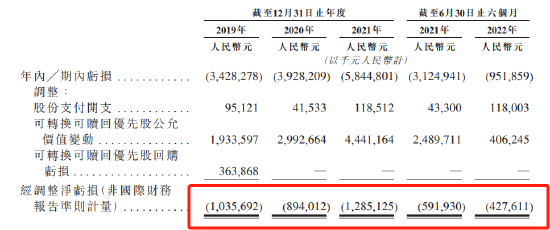

不过,公司依然处于亏损状态,根据财报,公司2019年至2021年以2022年前6个月,公司实现归母亏损34.28亿元、39.28亿元、58.41亿元以及9.5亿元,前6个月亏损大幅收窄,去年同期则亏损31.24亿元。经调整亏损来看,同期,公司分别亏损10.36亿元、8.94亿元、12.85亿元以及4.28亿元。

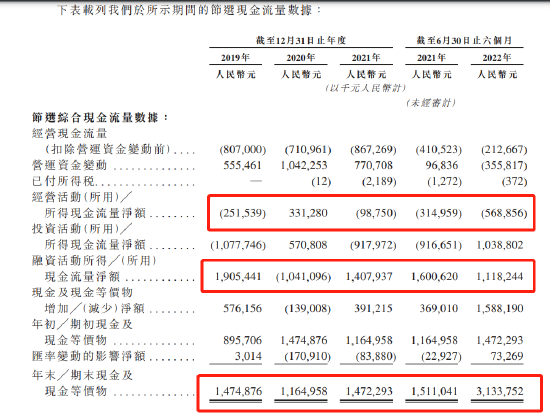

现金流方面来看,公司目前现金及等价物为31.34亿元,同比翻番,现金流增长的背后,主要来自公司融资,2022年中期净流入11.18亿元,而经营活动现金流流出5.69亿元。

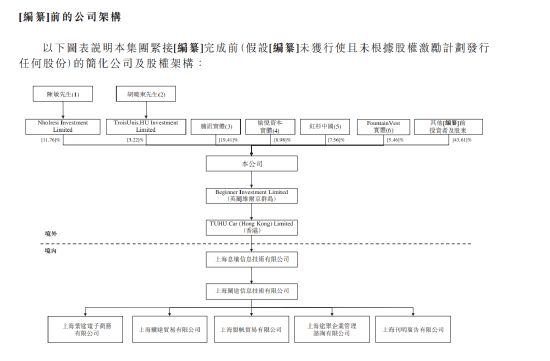

截至目前,公司董事局主席兼首席执行官陈敏持股11.76%,公司联合创始人兼总裁胡晓东持股3.22%,腾讯持股19.41%,红杉中国持股7.56%。

|

原标题:【途虎养车更新招股书:前6月调整亏损4.28亿,依赖加盟模式!】 内容摘要:8月29日消息,途虎养车更新赴港上市招股书,高盛、中金、美银、瑞银等联席保荐人。 招股书显示,途虎养车成立于2011年,是中国领先的线上线下一体化汽车服务平台,截至2022年中期,公司 ... 文章网址:https://www.doukela.com/zmt/141312.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |