中报披露季结束。相比于天齐、赣锋等锂企的风光无限,几家上市钴企的业绩表现就显得平淡许多。其中,最为落寞的无疑是寒锐钴业。

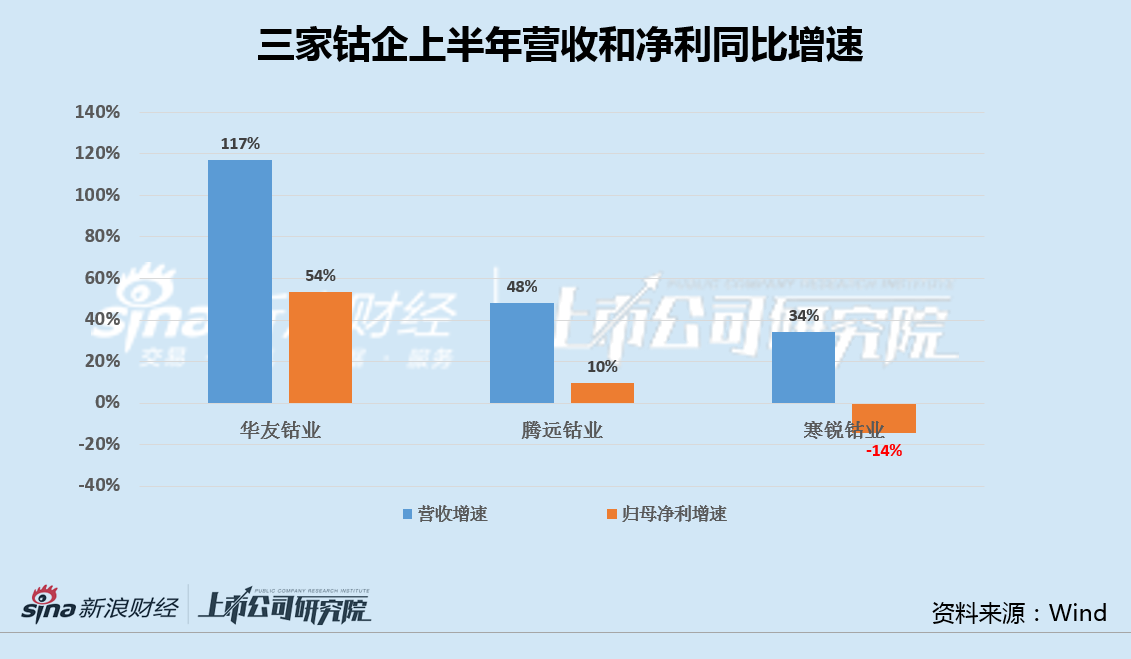

上半年,寒锐钴业营业收入27.93亿元,同比增长34.28%,实现归母净利润3.05亿元,同比下降14.22%,收入和净利增速均显著低于同行华友钴业和刚上市不久的腾远钴业,也是三家钴企中唯一净利同比下滑的公司。

对于业绩下滑,寒锐钴业解释为产能未完全释放,短暂影响当期利润。但与同行对比后不难看到,缺乏核心竞争力所带来的盈利能力偏弱或是更深层次的原因。

值得注意的是,随着铜钴价格下跌,华友和腾远均计提了大额减值,而寒锐却并没有。两次尝试H股融资失败后,寒锐钴业未来或面临资金和业绩的双重压力。

轻研发投入、核心竞争力缺失或是业绩下滑根本原因

2022年上半年,寒锐钴业实现营业收入27.93亿元,同比增长34.28%,归母净利润3.05亿元,同比下降14.22%,扣非净利3.28亿元,同比下降16.23%。收入和净利增速均显著低于华友钴业和腾远钴业,成为三家钴企中唯一净利同比下滑的公司。

其中,2022年二季度,公司实现营收12.20亿元,同比增长16.86%,归母净利润1.32亿元,同比大降48.57%,拖累了中报整体业绩。

寒锐钴业表示,上半年利润下降,主要因钴粉、氢氧化钴、金属钴及三元前驱体等项目处于试生产阶段,随着产能扩大,相应导致了资金占用增加、运营成本提高等问题,在产能尚未完全释放之前,短暂影响当期利润。

然而实际上,寒锐钴业相比同行整体盈利能力偏弱,才是导致公司利润下滑更重要的因素。

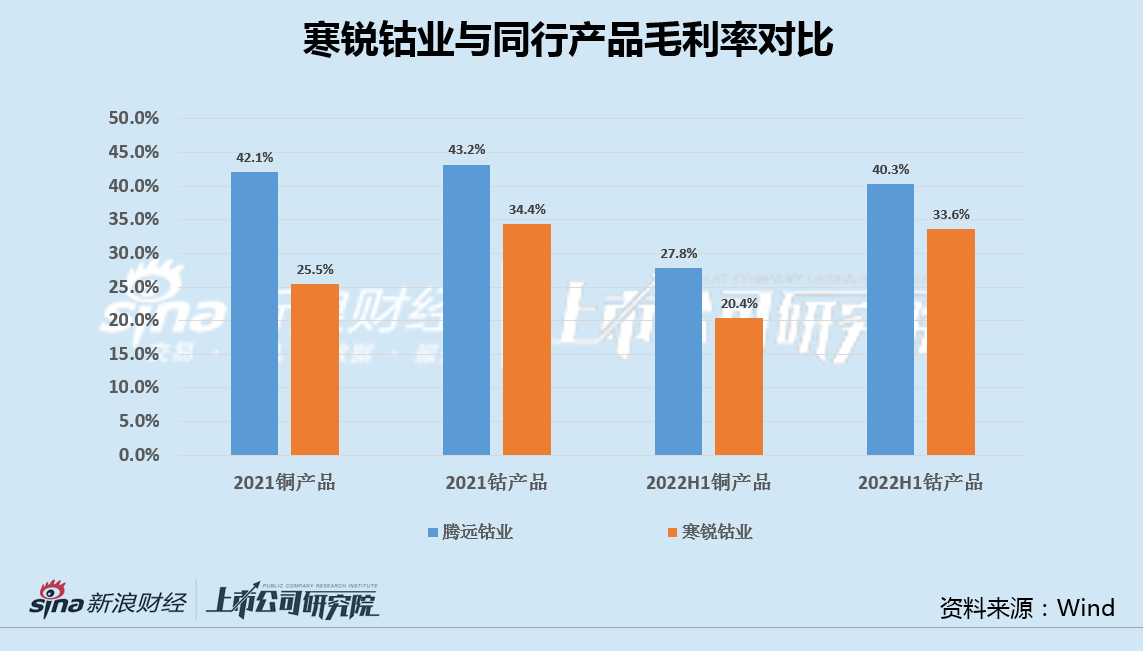

Wind数据显示,2021年,寒锐钴业铜、钴产品毛利率分别为25.5%和34.4%,显著低于与其业务规模十分接近的腾远钴业;今年上半年,寒锐钴业铜、钴产品的毛利率继续落后于腾远钴业。

此外,2021年和2022年上半年,寒锐钴业ROE分别为15.41%和6.23%,也显著低于同行华友钴业和腾远钴业。

业内分析人士认为,影响铜钴加工企业盈利水平高低的因素较多,但寒锐钴业在产业链一体化等方面布局的缺失,削弱了公司的核心竞争力。

据了解,近年来,抖客网,华友钴业与大众、福特、淡水河谷印尼、青山控股集团就印尼镍钴资源开发达成战略合作意向,随着印尼镍钴资源布局深入推进,为华友高镍锂电材料的发展提供更具成本竞争优势的镍原料,进一步夯实了华友钴业一体化产业链的竞争优势。

腾远钴业也在打造铜钴原料-前驱体-回收的产业链闭环,从上游铜钴原料、中游钴盐镍盐、下游三元前驱体,到终端回收全产业链,降低生产成本,构筑护城河。

而反观寒锐钴业,虽然公司表示也在推进钴、镍、锂等新能源上游资源的收并购,以及电池回收产线的建设,但全产业链布局一体化的步伐和力度仍慢于同行。

共2页 [1] [2] 下一页

|

原标题:【寒锐钴业压力山大:宽松计提业绩仍下滑 轻研发后果显现】 内容摘要:中报披露季结束。相比于天齐、赣锋等锂企的风光无限,几家上市钴企的业绩表现就显得平淡许多。其中,最为落寞的无疑是 寒锐钴业 。 上半年,寒锐钴业营业收入27.93亿元,同比增长34. ... 文章网址:https://www.doukela.com/zmt/144760.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |