9月7日晚,蔚来发布2022年Q2业绩报告。二季度,蔚来实现总营收102.9亿元,同比增长21.8%,环比增长3.9%,不过净亏损达到27.6亿元,同比扩大369.6%,环比扩大54.7%。

今年第二季度,蔚来交付新车25059台,同比增加14.4%,交付量略超此前给出的2.3万-2.5万台的指引。公司预计三季度新车交付量为3.1万-3.3万辆,高于理想和小鹏的三季度销量指引,但低于此前市场3.6万辆的预期。

从最新财报看,蔚来正进入新的产品周期,然而车型的推陈出新,不但未让公司走出越卖亏的越多的泥潭,反而增加了“内耗”,各项开支不断增加、盈利能力继续下滑,同时高端市场份额也不增反降,不得已开始寻求更为下沉的中低端市场,品牌高端化之路似乎正走到尽头。

2022年二季度,蔚来实现营收102.9亿元,其中汽车业务收入为95.7亿元,同比增长21.0%,环比增长3.5%。收入增长主要来自新车ET7的批量交付,单季实现销量6749台。

不过,新车的交付也挤压了蔚来原有车型的销量,叠加产品换代影响,蔚来“866”车型销量出现了全线下滑。

具体来看,ES8单季交付3681台,同比下降17.0%、环比下降15.2%;ES6单季交付9914台,同比下降0.2%、环比下降27.2%;EC6单季交付4715台,同比下降37.4%、环比下降38.3%。

这一趋势在进入下半年后仍未出现改观。

在刚刚过去的8月份,蔚来ES6、蔚来EC6和蔚来ES8三款车型合计销量仅7153辆,还不及极氪001这一款车的销量。在当下能交付5款车的情况下,蔚来一个月的销量才刚刚过万,平均到每款车的销量只有两千台左右,车型越出越多,销量却未见增长。

横向对比来看,今年前8个月,蔚来共销售71556台汽车,同比增长28%,累计销量和同比增速在国内各主要新势力车企中均位列最末。

不仅销量增速大幅放缓,蔚来毛利率也在不断下滑。

二季度,蔚来汽车业务毛利率为16.7%,抖客网,同比下降3.6个百分点,环比一季度继续下降1.5个百分点。毛利更高的ET7交付以及老车型涨价,仍不抵电池价格和产业链成本上升的负面影响。

毛利率下降的同时,受新车型推广、销售网络扩张以及换电重资产运营模式等因素影响,蔚来在费用端持续承压。

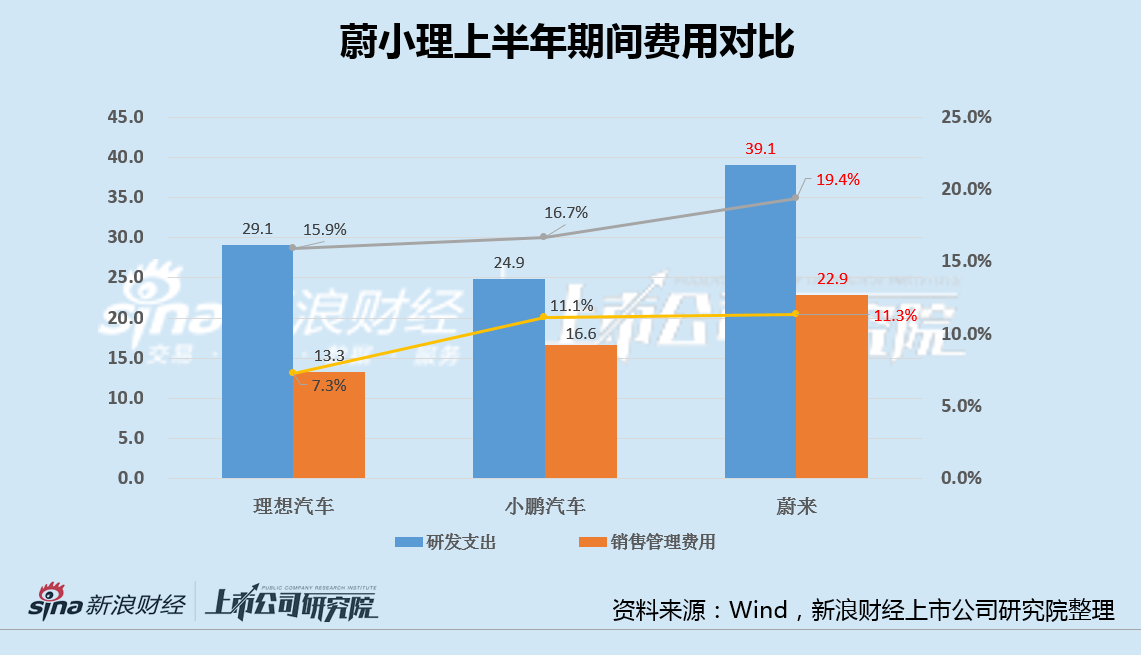

二季度,公司研发费用为21.5亿元,同比增加143.2%,环比增加22.0%;销售管理费用为22.8亿元,同比增加52.4%,环比增加13.3%。

横向对比来看,上半年,蔚来在研发、销售管理等方面的支出,以及在同期营收的占比,均位列蔚小理之首。

汽车毛利率下滑叠加各项支出的继续增加,进一步影响到了蔚来整体盈利能力。

财报显示,蔚来上半年综合毛利率为13.8%,同比去年上半年的19.0%下降5.2个百分点,相比去年全年的18.9%下降5.1个百分点;上半年净利率为-22.5%,同比去年上半年的-6.3%大降16.2个百分点,相比去年全年的-11.1%下降11.4个百分点。

共2页 [1] [2] 下一页

|

原标题:【蔚来Q2越卖越亏:新品加剧内耗 高端化之路走到尽头】 内容摘要:9月7日晚,蔚来发布2022年Q2业绩报告。二季度,蔚来实现总营收102.9亿元,同比增长21.8%,环比增长3.9%,不过净亏损达到27.6亿元,同比扩大369.6%,环比扩大54.7%。 今年第二季度,蔚来交付新车 ... 文章网址:https://www.doukela.com/zmt/145427.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |