导语:威力传动增长失速,究竟是行业需求被提前透支导致高增长难持续,还是公司研发投入少产品滞后于市场新需求?其业绩跌幅超过70%,此次创业板能否冲刺成功值得关注。

来源:新浪财经上市公司研究院 作者:阿甘

近日,威力传动拟冲刺创业板上市。招股书显示,威力传动此次IPO计划募集7.8亿元,其中5.79亿元用于精密风电减速器生产建设项目,1亿元用于研发中心建设项目,剩余资金用于补充流动性。

威力传动主营业务为风电专用减速器研发、生产和销售,由李阿波、李想父子出资设立,目前二人合计持股92.84%,为公司实际控制人。

随着风电“抢装潮”过后,威力传动业绩大幅下降,其成长性与经营可持续性屡遭问询。

数据显示,2021年威力传动的利润总额跌幅超20%,2022年半年报跌幅更是进一步扩大超50%。值得一提的是,抖客网,李阿波、李想父子对赌压身业绩已经触发对赌条款,若此次IPO冲刺失败,恐将需要进行业绩补偿。

最近一期业绩跌幅超50% 业绩增长质量差

威力传动近年业绩增长出现明显放缓趋势,且利润出现大幅下滑。

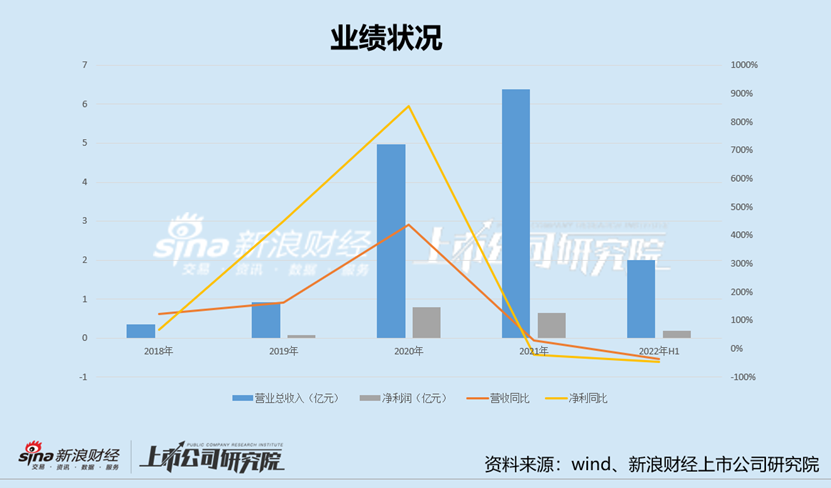

2019年至2021年及2022年半年报,威力传动的营业收入分别为0.92亿元、4.97亿元、6.39亿元、2.01亿元,同比增速分别为162%、438%、29%、-37%;净利润分别为0.08亿元、0.80亿元、0.64亿元、0.18亿元,同比增速分别为449.94%、856.77%、-20.27%、-45.93%。

可以看出,在业绩成长上,威力传动自2020年高速增长后,2021年业绩增速大幅下降至29%,2022年半年报出现负增长,跌幅接近40%;盈利能力上,公司自2021年业绩已经大幅下滑,2022年半年报更是跌幅超过50%。此外,公司2022年半年报的扣非净利润跌幅超过70%。

值得一提的是,根据监管相关规定,IPO企业最近一年业绩下滑超50%,即便过会了也或将不安排发行。

证监会曾在《首发业务若干问题解答》指出,过会后的最近一期经营业绩与上年同期相比下滑幅度超过50%,或预计下一报告期业绩数据下滑幅度将超过50%的,基于谨慎稳妥原则,暂不予安排核准发行事项,待其业绩恢复并趋稳后再行处理或安排重新上发审会。其中,过会后的“最近一期”可以是中期也可以是新增补的会计年度;“经营业绩”以扣除非经常性损益合计数前后孰低的净利润为财务数据的计算依据。

显然,威力传动大幅下滑的业绩已经触发相关规则。需要指出的是,威力传动业绩增长质量也并不高。

公司应收账款占比较高,一方面说明公司的产业链溢价能力较弱;另一方面,这种有收入没现金的增长或给公司未来业绩埋有较大的隐患。

报告期各期末,公司应收账款(含合同资产)账面价值分别为 5035.74万元、1.8亿元和3.11亿元,应收账款急剧攀升,占总资产的比重分别为33.53%、29.09%和43.62%。最近三年末,应收账款及合同资产净额占当期营业收入的比例分别为 54.57%、36.27%和 48.67%。此外,2021年,公司的应收账款增速超60%,大幅超过公司营收增速。

过高应收账款或给公司埋下隐患。如果下游行业发展或主要客户经营状况发生重大不利变化等因素,可能发生因应收账款不能及时收回而形成坏账的风险,从而对公司的资金使用效率及经营业绩产生不利影响。据悉,公司的大客户之一哈电风能似乎诉讼不断,甚至被人起诉破产重整。截止2021年末,威力传动对其应收账款已超过1800万元。

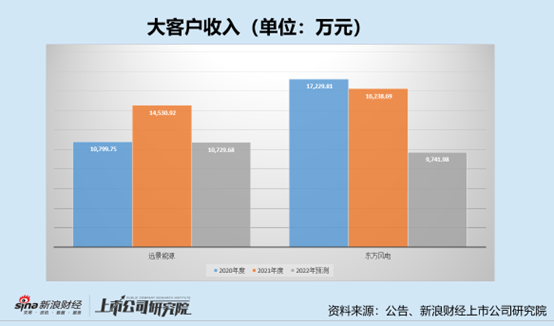

值得关注的是,公司的两大客户销售额已经出现大幅下滑。远景能源与东方风电为威力传动的两大核心客户,2021年给公司贡献收入将近50%。然而,根据订单预测发现,2022年或已经出现大幅下降。

公司预测2022年全年威力传动对东方风电实现收入为1.07亿元,较上年大幅下滑40%;预计2022年全年威力传动对远景能源实现收入为9741.98万元,较上年下滑20%。具体如下图:

行业需求被透支 轻研发跟不上市场节奏

对于威力传动业绩大幅下滑,无论是监管抑或是投资者,我们主要关心其业务是否发生重大变化,未来经营是否可持续。而通过深入分析后发现,威力传动业绩失速背后或可以从外因与内因两大维度看。

共2页 [1] [2] 下一页

|

原标题:【威力传动业绩跌幅超70%勇闯创业板 经营可持续性遭质疑】 内容摘要:导语:威力传动增长失速,究竟是行业需求被提前透支导致高增长难持续,还是公司研发投入少产品滞后于市场新需求?其业绩跌幅超过70%,此次创业板能否冲刺成功值得关注。 来源:新浪 ... 文章网址:https://www.doukela.com/zmt/147124.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |