导语:建发致新在遭遇集采压力后,业绩受挫,上市前夕通过购买建发股份资产拼凑业绩。然而,随着两票制扩大,这种靠买来的“成长性”,其分销业务未来可能存在重大不确定性,未来可持续性存疑。此外,其资产负债率远超同行,财务风险极高,头部投行中信证券却仍为其冲刺创业板保驾护航。

来源:新浪财经上市公司研究院 作者:阿甘

近日,建发集团成员企业上海建发致新医疗科技集团股份有限公司(简称“建发致新”)计划在创业板上市。

根据招股书显示,建发致新主要从事医疗器械直销及分销业务,并为终端医院提供医用耗材集约化运营(SPD)服务。在医疗器械产业链中,公司主要承担医疗器械的流通职能,是串联生产厂商、经销商、终端医疗机构的枢纽,在产业链中起到承上启下的重要作用。

此次IPO,建发致新拟募资4.84亿元,分别投向信息化系统升级建设项目1.4亿元、医用耗材集约化运营服务项目1.04亿元、补充流动资金2.4亿元。从募资金结构看,建发股份一半以上用于补充流动性。这是否说明公司流动性很差,亟需上市融资补血呢?

过高资产负债结构冲刺上市

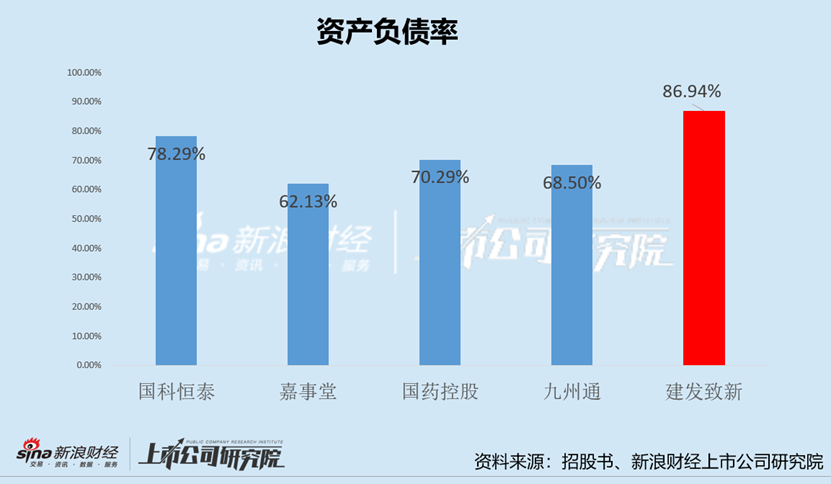

根据招股书显示,报告期内,建发致新的资产负债率分别为78.7%、82.43%及86.94%。可以看出,建发致新资产负债率节节攀升,抖客网,2021年更是大幅上涨至86.94%。自2019年,其资产负债率绝对额上升近10个百分点。

我们进一步发现,建发致新的短债偿还压力不小。截止2021年期末,建发致新的短期债务超13亿元,而同期的货币资金仅为5.78亿元,短期债务偿还缺口较大。

如此之高的资产负债率,是否属于行业特征?招股书显示,可对比同行国科恒泰、嘉事堂、国药控股及九州通,其2021年资产负债率分别为78.29%、62.13%、70.29%、68.50%。可比同行的资产负债率平均值为69.8%,显然建发致新同期资产负债率为86.9%,其显著高于同行。

至此让人产生疑问,过高的资产负债率水平属于高风险标的,是否会构成上市障碍呢?

在证监会发布的《首次公开发行股票并上市管理办法(2020年修订)》规则条例中,尽管对资产负债率水平没有给出具体要求,但是其明确要求“发行人资产质量良好,资产负债结构合理,盈利能力较强,现金流量正常”。而反观建发致新的资产负债率水平,显然不够合理。

另外,我们追索到2001年及2002年曾发布的《关于拟公开发行股票公司资产负债率等有关问题的通知》,其对于资产负债率超过70%的公司,需要上市主体充分、完整、准确地反映公司财务信息,披露公司是否存在重大的财务风险,发行前一年末资产负债率高于70%的,发行后资产负债率原则上不得高于70%。因此,在实务操作过程中,除特殊情况,大部分拟上市主体资产负债率水平则会控制在70%以下的水平。

上市前夕“买业绩”?成长性存疑

报告期内,建发致新主营业务收入分别为64.77亿元、69.71亿元、75.11亿元,同比增速分别为23.08%、17.35%。仅从营收规模增速看,其尽管增速略放缓,但是增速依然较高。

然而,我们进一步深入分析发现,建发致新存在上市前夕突击“买业绩”嫌疑。

2021年,建发致新收购建发股份子公司德尔医疗。收购德尔医疗后,建发致新的分销业务大幅提升,由2019年的6.64%的收入占比上升至2021年的24.7%,分销业务的收入由2019年的4.61亿元上涨至2021年的24.72亿元。

共2页 [1] [2] 下一页

|

原标题:【建发致新上市前夕买业绩?债务压力大 中信证券力荐高风险资产冲刺创业板】 内容摘要:导语:建发致新在遭遇集采压力后,业绩受挫,上市前夕通过购买 建发股份资产拼凑业绩。然而,随着两票制扩大,这种靠买来的成长性,其分销业务未来可能存在重大不确定性,未来可持 ... 文章网址:https://www.doukela.com/zmt/149627.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |