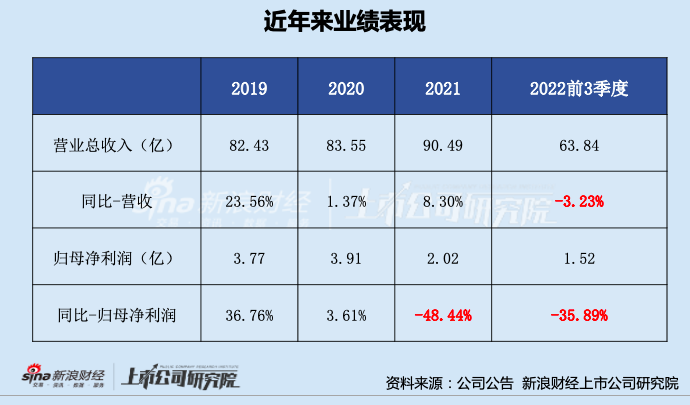

2021年10月,“三胎政策”提出4个多月后,孩子王成功登陆创业板。然而,孩子王上市后并未打开成长空间,抖客网,业绩表现并不理想。2021年公司增收不增利,归母净利润同比下降48.44%;2022年前3季度公司营收净利润双降,归母净利润同比下降35.89%;单店收入由2020年的1732.81 万元,进一步下降至1636万元。

除此之外,公司质量安全风险犹存,上市后依旧存在多次因“销售不合格产品”被处罚的现象。

上市后业绩大变脸 利润连降

孩子王创立于 2009 年,主要从事中高端品牌母婴童商品销售,为准妈妈以及 0-14 岁婴童提供一站式购物及全方位成长服务,致力于母婴生态体系的打造。公司通过线上渠道和线下门店销售食品、衣物品、易耗品、耐用品等多种品类,SKU逾万种满足了母婴家庭不同阶段的多元化需求。

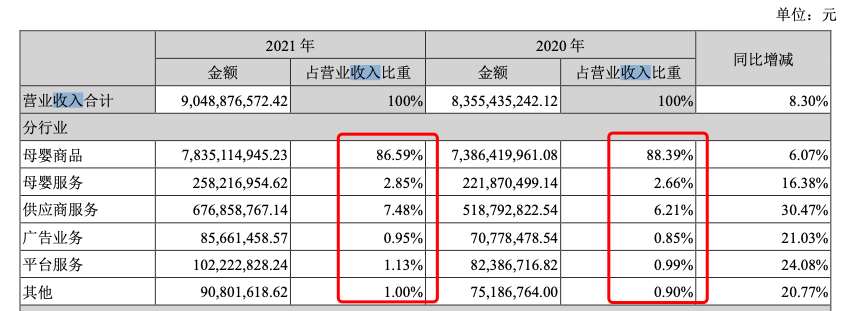

公司主营业务收入按业务类型可划分为母婴商品销售收入、母婴服务收入、供应商服务收入、广告收入和平台服务收入。在公司各业务中,母婴产品销售创收最多,其次分别是供应商服务、母婴服务、平台服务、广告服务,2021年营收贡献率分别为86.59%、7.48%、2.85%、1.13%、0.95%。由此业务占比,足以见得母婴商品销售(营收占比86.59%),对孩子王的重要性。

(资料来源:公司年报)

孩子王母婴商品销售品类主要包含奶粉、纸尿裤、洗护用品、零食辅食等,主要以赚取差价或供应商分成获利。

从近几年的业绩状况来看,主要靠“赚差价”获利的生意,似乎也并非一门好生意。一方面,公司业绩表现受下游需求影响大;另一方面,公司的盈利能力并不算强。

近年来,我国出生率逐年下滑,但短期内新生儿数量仍然可观。虽说二孩生育政策、三孩政策的陆续出台,一定程度上缓解了出生率下滑趋势,但依旧难改出生人口数量下滑的事实。受此影响,母婴市场景气程度下降。

受母婴市场景气程度下降影响,孩子王业绩表现并不理想,2021年后要么增收不增利,要么营收净利润双降。2021年,公司增收不增利,其中,营收为90.49亿元、同比微增8.30%,归母净利润仅为2.02亿元,同比下降48.44%;2022年前3季度公司营收净利润双降,其中营收为63.84亿元、同比微增3.23%,归母净利润仅为1.52亿元,同比下降35.89%。

从孩子王毛利、净利水平可以看出公司盈利能力并不强,2022年前3季度销售毛利率为30.19%,销售净利率仅为2.35%、处于较低水平。

店均收入逐年下滑

近年来,公司线下直营门店数量及经营面积持续增加,2018-2021 年,公司直营门店数量分别为258家、352家、434家及 495 家,2019-2021年分别增加94家、82家、61家。

然而,线下直营门店的增长并未带来公司业绩的同步增长,在2022年前3季度甚至出现了负增长。在此影响之下,公司店均收入逐年下滑,2018-2021年,公司门店的店均收入分别为 2414.92 万元、2152.03 万元、1732.81 万元和1636万元。

共2页 [1] [2] 下一页

|

原标题:【孩子王上市后利润、单店收入连降 多次因“销售不合格产品”被处罚】 内容摘要:2021年10月,三胎政策提出4个多月后, 孩子王 成功登陆创业板。然而,孩子王上市后并未打开成长空间,业绩表现并不理想。2021年公司增收不增利,归母净利润同比下降48.44%;2022年前3季度公 ... 文章网址:https://www.doukela.com/zmt/185279.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |