12月2日讯,近日,浙江亘古电缆股份有限公司(以下简称“亘古电缆”)披露招股书,拟登陆沪市主板。

业务如其名,亘古电缆是一家集研发、生产、销售于一体的专业化电线电缆制造公司,2019年至2021年,公司的营收量级均在10亿元以上,并于2021年达到16.05亿元的业绩高点。

相对良好的业绩表现为亘古电缆赢来了冲击IPO的机会,但值得关注的是,公司在业务结构、产品质量、公司治理等方面或尚存隐忧。

数据显示,2019年-2021年和2022年上半年,亘古电缆电力电缆业务占比分别达74.24%、82.76%、85.43%和75.34%,为公司主导业务。而在电力电缆业务中,除2022年上半年外,中低压电缆贡献的收入占比均超95%。

据东北证券研报,在电力电缆领域中,高压/超高压电缆结构复杂,具有较高的技术壁垒,市场集中度较高。换言之,中低压电缆的技术含量相对较低,市场竞争相对激烈。

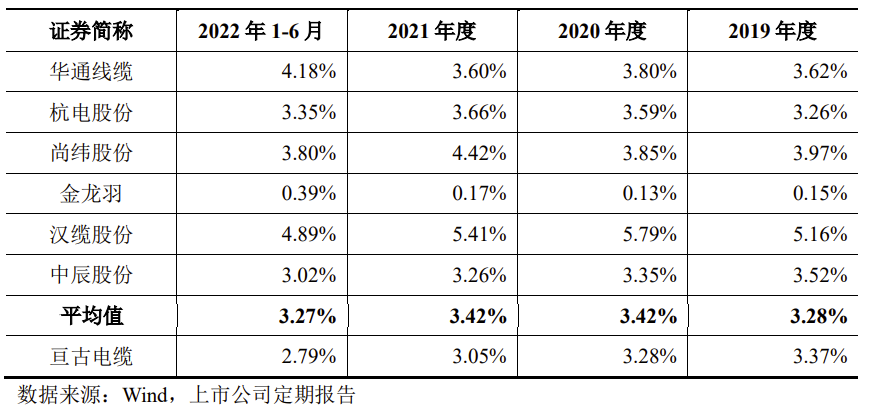

与同行业可比公司相比,亘古电缆在研发费用方面的投入也稍显不足。数据显示,报告期内公司研发费用分别为4223.63万元、4001.84万元、4887.92万元和2028.77万元,占营业收入的比例分别为3.37%、3.28%、3.05%和2.79%,而同期行业平均值分别为3.28%、3.42%、3.42%和3.27%,也就是说,除2019年外,其余年份均低于行业均值。

值得注意的是,亘古电缆招股书中披露的同行业可比公司中,金龙羽的数据相对较低进而大幅拉低了行业平均值。数据显示,同期金龙羽的这个数据均低于0.5%。

而金龙羽虽然该项数据较低,但其营收规模已连续五年超30亿元,并于2021年达到45.9亿元的业绩高点,与亘古电缆出现业绩高点的时间一致。

此外,据东北证券研报,抖客网,以2020年电线电缆企业主营业务收入为基准,该类企业可划分为三个竞争梯队。各梯队的划分区间分别为“>100亿元”、“10-100亿元”、“<10亿元”,各梯队随着营收体量的下降企业数量逐步增多,竞争烈度随之走高。

以亘古电缆报告期内业绩分别达12.54亿元、12.21亿元、16.05亿元及7.27亿元的业绩水平,公司或处于第二梯队,在市场规模方面还有较大的提升空间。

共2页 [1] [2] 下一页

|

原标题:【亘古电缆IPO:研发费用率低于行业均值 曾因产品质量问题被国家电网停标】 内容摘要:12月2日讯,近日,浙江亘古电缆股份有限公司(以下简称亘古电缆)披露招股书,拟登陆沪市主板。 业务如其名,亘古电缆是一家集研发、生产、销售于一体的专业化电线电缆制造公司,2 ... 文章网址:https://www.doukela.com/zmt/187926.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |