2024年1月31日,妙可蓝多发布业绩预告,称其净利润约为4800万元到7200万元,同比下降约-64.55%至-46.83%。业绩预告发布后,公司股价应声下跌。截至2024年2月28日,妙可蓝多股价仅为13.84元,较2021年最高点下跌超80%。通过分析基本面,笔者认为公司业绩承压是妙可蓝多股价下跌的重要因素。

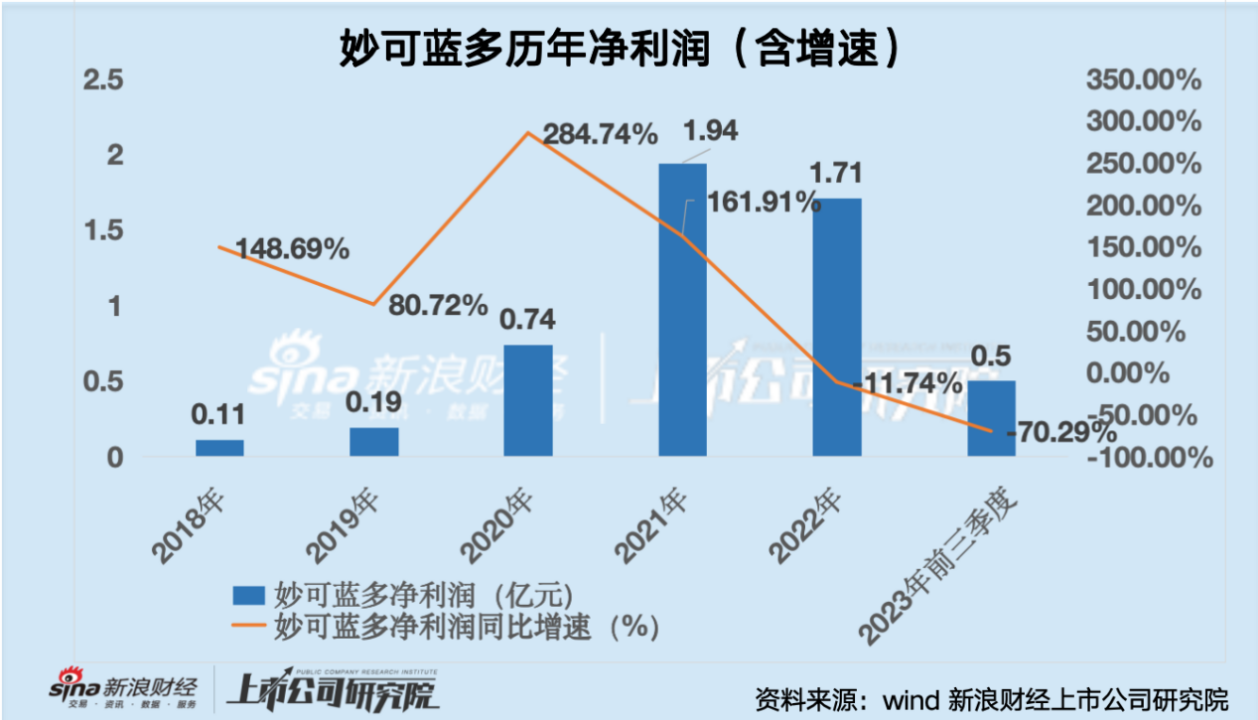

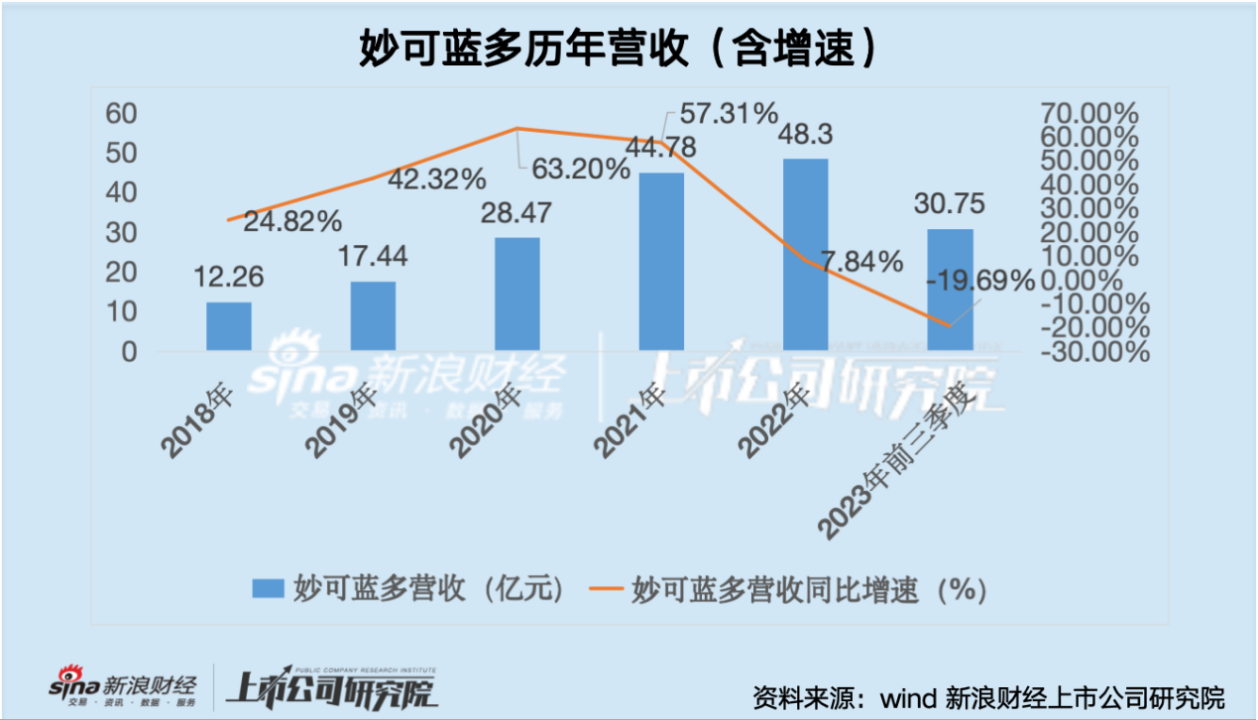

从基本面看,妙可蓝多的净利润于2021年见顶,抖客网,营收于2022年见顶,之后便开始下降。

笔者认为,妙可蓝多业绩承压的背后是其企业战略所致。公司较高的销售费用率和较低的研发费用率使其产品同质化严重,在奶酪市场缺乏竞争力。除此之外,在妙可蓝多2022年年报和2023年半年报中,公司还提到“原材料价格上涨”所致产品毛利率下降,但是笔者认为此原因或并非其近年业绩承压的主要因素。

重营销、轻研发模式下 品牌未构建核心护城河

奶酪作为一个拥有几百年历史的食品,其制作工艺早已成熟。虽然妙可蓝多能够完成从液态奶到固态奶酪的全套生产过程,但其生产规模还没有达到最理想的投入产出比,导致国产原制奶酪的生产成本比进口的还要高。

在国内市场上,大多数的奶酪零食里使用的原制奶酪都进口于其他国家。中国奶酪在某些关键技术和生产过程中对副产品的再利用及深加工方面还存在一些限制和挑战。

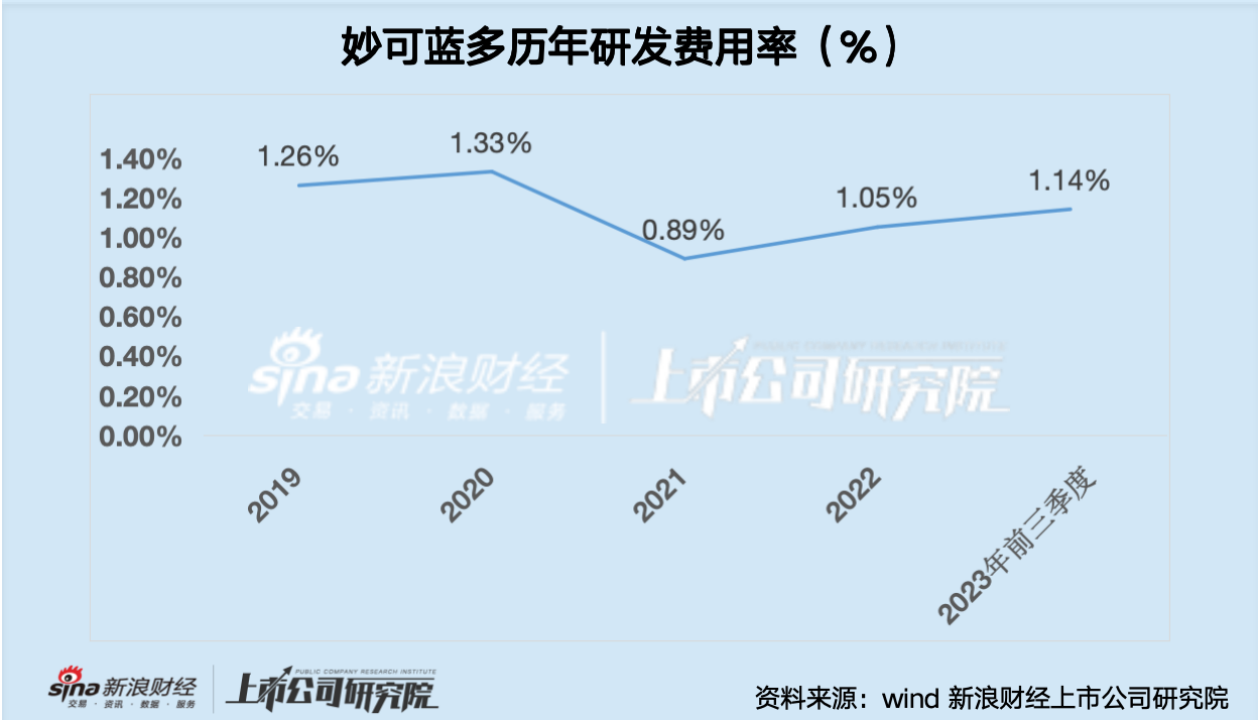

从图中可以看出,妙可蓝多常年的研发成本只占其总营收的1%左右。对于妙可蓝多来说,轻研发,重营销,也使得其在产品高度同质化的奶酪市场并未树立自己的优势。

妙可蓝多的公司营收深度绑定于奶酪棒零食的销量之上,休闲食品作为一类可选消费,销量波动性大,严重受经济环境的影响。对于奶酪这一舶来品来说,如何通过研发创造新消费场景,使得奶酪能够更好的融入到中国传统饮食文化之中将会是公司下一阶段持续扩张的重中之重。

妙可蓝多曾多次在其报告中提到其营销策略,声称与“经销商、大型商超、便利店、母婴店等渠道伙伴,共同搭建了多维协作、纵深发展的全国销售网络”,最大化扩展其影响力。随之带来的便是其高昂的销售费用。

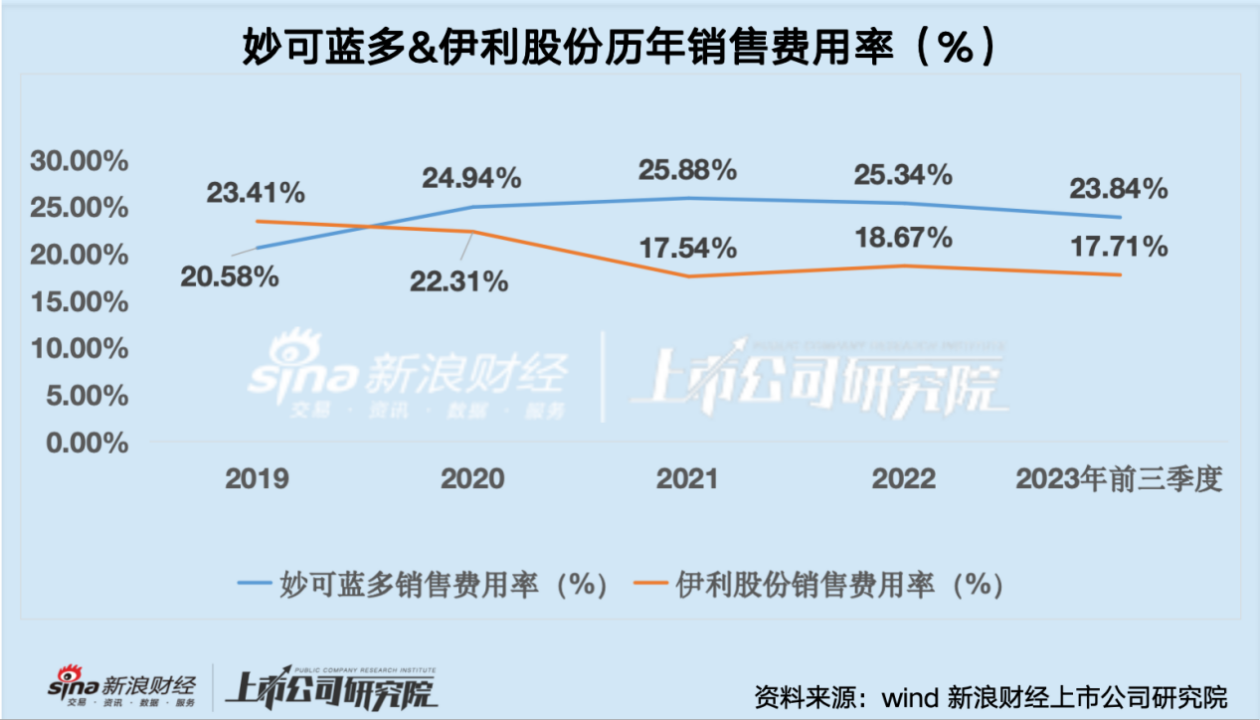

和乳制品行业的龙头老大伊利股份相比,伊利股份用较低的销售费用率却带来稳健的增长。然而,妙可蓝多的销售费用率显著偏高,高昂的销售费用缺并没有带来业绩转化,这也反映了公司营销效率较低。

除营销本身的问题外,数据背后也显示了目前现有奶酪棒消费市场的高度饱和,以及公司需扩展新业务新消费场景的急迫性。

原材料价格上涨或并非公司业绩走颓主因

在2023年半年度报告和2022年年度报告中,妙可蓝多曾指出奶酪业务收入的下降在于“人民币汇率波动导致的原材料成本上涨”。笔者认为固然原材料价格上涨会导致公司产品毛利率下降,从而影响其盈利能力,但这件事情本身对公司营收的影响非常有限,不起到主要原因。

因为原材料价格上涨,妙可蓝多的毛利率从2021年年报所公布的37.8%下降到最新2023年三季报所公布的30.59%。

2021-2023年原材料的价格的上涨是有迹可循的,主要原因在于疫情期间美联储的无限QE所造成的高通货膨胀,从而带来了一系列原材料价格上涨,包括但是不限于乳制品,石油等等。

笔者认为原材料价格上涨的原因是暂时的、周期性的。公司原材料价格的上涨主要影响其盈利能力,但却不太影响其营收,但根据公司营收的下降来看,妙可蓝多能否持续盈利扩张更加取决未来公司战略的转变。

|

原标题:【奶酪龙头妙可蓝多股价跌超80%、净利润大幅下挫 重营销轻研发模式下产品同质化严重】 内容摘要:2024年1月31日, 妙可蓝多 发布业绩预告,称其净利润约为4800万元到7200万元,同比下降约-64.55%至-46.83%。业绩预告发布后,公司股价应声下跌。截至2024年2月28日,妙可蓝多股价仅为13.84元,较 ... 文章网址:https://www.doukela.com/zmt/269494.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |