达尔文进化论中有一个基本的论点,那就是优胜劣汰。

这个论点对于市场经济来说同样适用。在市场经济条件下,竞争是必然的,而企业想要在竞争中稳固自己的地位,就需要不断进行生产要素优化配置。

而一家企业进行优化,必然不是一蹴而就。这一点在奈雪的茶身上得到了充分体现。

3月29日晚间,“茶饮第一股”奈雪的茶发布2021年业绩通告:2021年总收入同比增长了40.5%至42.96亿元人民币,在盈利方面,经调整后净利润亏损为1.45亿元。

那么,透过奈雪的年报,新茶饮市场现状究竟如何?

加速门店扩张,

规模战下营收正增长

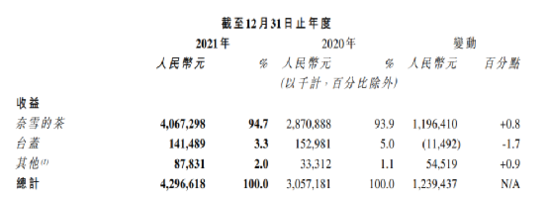

根据奈雪的茶年报显示,2021年奈雪的茶总收入为42.96亿元人民币,较2020年的30.57亿元人民币增长了40.5%。在餐饮市场“闭店潮”“裁员潮”等众多难题下,奈雪的茶实现一定营收增长也是不容易。

而细究其营收增长的原因,一方面得益于门店数量的增长。

根据奈雪的茶年报披露数据,截至2021年12月31日,奈雪的茶共开出817家门店,其中371家为PRO店型。相较于2020年的491家门店,2021年奈雪的茶新增门店数326家。

在门店数量持续增长的前提下,奈雪的茶门店利润也攀上新高。据财报数据显示,2021年奈雪的茶门店经营利润达5.92亿元人民币,较2020年提升约68.4%。2021年奈雪的茶门店利润率为14.5%,较2020年提升约2.3个百分点。

图源:奈雪的茶年报

从上图展现的数据来看,奈雪的茶茶饮店贡献了94.7%的收入。奈雪的茶在年报中表示,公司坚持主要在现有的一线、新一线和重点二线城市进一步扩张茶饮店网络并提高市场渗透率,以期培养和巩固消费者对高端现制茶饮的消费习惯。

除了门店数量增长之外,线上订单增多也是营收增长的原因之一。

据其年报公布数据显示,从销售渠道来看,2021年公司收入主要来自于线上订单,占总收入比重高达71.8%。其中小程序自提实现收入14.23亿元,外卖订单实现收入14.98亿元,占比分别为35%、36.8%。

随着奈雪的茶自研系统的持续完善,奈雪将“奈雪点单”自研小程序作为主要的数字化工具载体,围绕门店第三空间,打造全场景数字闭环交易体验,C端点单小程序也成为了奈雪的茶顾客留存的“利器”。

据奈雪的茶财报披露,截至2021年12月31日,奈雪的茶注册会员数量约4330万名,较2020年的2790万,增幅达55%。此外,2021年第四季度奈雪会员复购率达35.3%,创品牌新高。

随着线上消费的增加,各大茶饮品牌在2021年的会员数量都有一定的上涨:此前星巴克公布其2022财年第一季度业绩报告显示,星巴克中国市场的销售额,75%是由会员贡献,90天内星巴克星享俱乐部活跃会员数大约为1800万。

会员数量的增长意味着奈雪有较强的品牌吸引力,而复购率的提升体现的则是消费者对于品牌的忠诚度,在竞争愈加激烈的新茶饮市场,抖客网,奈雪的复购率也成为其竞争力的体现。

整体来说,得益于门店数量持续增加,奈雪的茶门店经营利润也取得相对提升。从营收这一指标来看,奈雪的茶呈现向好趋势。

但事实是我们判断一家公司的长期发展趋势,仅看营收远远不够,盈利能力更是投资者关注的重点指标。

扩张与成本平衡背后,

那么奈雪的茶获利能力如何?

根据奈雪的茶年报显示,在盈利方面,奈雪从2020年微盈利(1660万元)变为了微亏损,2021年奈雪亏损1.45亿元,但相比2020年净亏损2.02亿元来说,同比有一定的收窄。

单纯看其盈利数据,奈雪的茶目前的表现是还没有达到一些投资者的预期,但如果结合其自身发展战略以及市场环境来看,现阶段亏损也能理解。

在任何一个行业,头部玩家在高速发展阶段对于业务的投入自然会增加,短期的成本扩大也是基于战略发展需要。从奈雪的茶自身发展战略来看,开店扩张、在线订单的增加自然会带来人工成本以及配送成本的增加。

据奈雪的茶年报披露数据显示,2021年公司员工成本为14.24亿元,占总收益的33.2%,而2020年则为9.19亿元,占总收益的30.1%;配送服务费达2.59亿元,占全年总收益的6%,而2020年为1.67亿元,占当年收益的5.5%。

共2页 [1] [2] 下一页

|

原标题:【扩张背后短期亏损 奈雪的茶想要讲一个量变到质变的故事】 内容摘要:达尔文进化论中有一个基本的论点,那就是优胜劣汰。 这个论点对于市场经济来说同样适用。在市场经济条件下,竞争是必然的,而企业想要在竞争中稳固自己的地位,就需要不断进行生产 ... 文章网址:https://www.doukela.com/zmt/79882.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |