主业多次转型、近来又追逐锂矿热点的金圆股份又要融资了。6月6日晚,金圆股份发布通告称,由于筹划发行股份购买资产,为了维护投资者利益,公司自2022年6月7日起开始停牌。

通告显示,本次交易标的资产为西藏阿里锂源矿业开发有限公司(以下简称“阿里锂源”)49%的股权,交易方式预计为发行股份购买资产,具体交易方案以后续通告的重组预案或重组报告书的信息为准。

去年11月,金圆股份已斥资5.1亿元,完成对阿里锂源51%股权的收购。此番再次停牌筹划定增融资事项,“大动干戈”只是为了收购标的剩余少数股权。

上市多年,金圆股份主业频频变更,且大多惨淡收场。近年来,面对炙手可热的新能源赛道,公司又耐不住寂寞,开始资产腾挪,在锂价高点押注锂矿。多次转型失败以及债务缠身阴影笼罩下,追高买矿的金圆股份这一次豪赌又能否成功?

金圆股份前身上市于1993年,可以说是中国资本市场的“老兵”了。上市近30年来,主业先后涉及轻工产品贸易、不锈钢制品制造、房地产开发、证券金融、混凝土水泥、固危废综合利用等若干不同领域。

2015年,金圆股份主业延伸至建材产业并开始谋划环保战略转型;2017年,公司非公开发行募集资金12.12亿元,正式进入环保产业;2018年,公司更名为“金圆环保股份有限公司”,行业分类变更为“生态保护和环境治理业”;2019年-2020年,公司在环保产业的基础上又新增资源化综合利用以及钴、镍等有色金属加工业务。

2021年,抖客网,在新能源汽车产业发展进入主升浪之际,金圆股份开始大举涉足新能源材料领域。

2021年9月,金圆股份发布通告,拟收购辰宇矿业有限公司51%的股权,辰宇矿业拥有锂、硼等矿产资源;同年10月,公司再次通告,拟收购西藏和锂锂业有限公司不低于51%的股权,和锂锂业是一家锂电产业链上游盐湖提锂深加工企业,主要产品为电池级碳酸锂和电池级磷酸锂;同年11月,金圆股份宣布以5.1亿元,完成了对阿里锂源51%股权的收购。

今年2月,金圆股份在接受调研时对外表示,“新能源动力时代全面到来,是未来5-10年的确定性事件,公司上下必须全力以赴,抢抓机遇。”

今年3月,金圆股份通告,已与锂尚科技签署协议,针对捌千错盐湖项目开发,锂尚科技向公司供应规模为年产2000吨碳酸锂当量的电化学脱嵌富锂液产线设备;同月,公司还完成对瓯鹏科技20%股权的收购,以布局充电站和充电桩等业务。

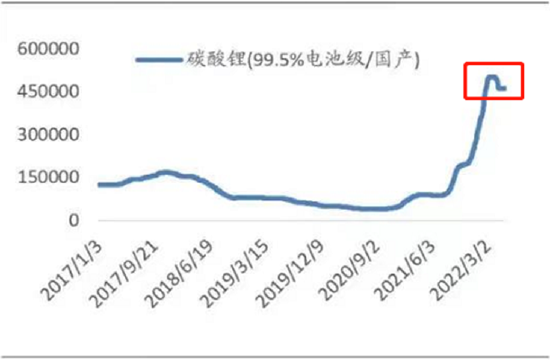

伴随金圆股份一路收购锂矿等新能源汽车相关业务,碳酸锂也迎来了从不到5万元/吨,到最高50万元/吨的10倍史诗级上涨。

不过,狂飙之后的碳酸锂,近期出现了见顶迹象,似乎预示着本轮周期已接近尾声。

碳酸锂售价走势

市场对此也持有相同疑虑。

有投资者在互动易平台上表示,金圆股份碳酸锂产能要2022年底才有可能投产1万吨,权益量仅5000吨。另外,目前公司有矿没有产能,达产预计要延后1-2年,2年后全球碳酸锂产能有可能过剩,公司又是新进入锂产业,而产品进入大厂,认证也需要时间。

实际上,上述担忧并非空穴来风。

天齐锂业董事长蒋卫平近日在股东大会上表示:“锂电是一个长周期、高景气度的行业,非常理解行业好的时候,大家都来关注及投资。风来了,猪都能被吹上天,但如果要去追风,就可能付出代价。”

赣锋锂业董事长李良彬在2022年新年致辞中称,“锂产品的周期性非常明显,有20万元的昨天,也可能有4万元的明天。”

高盛在5月29日发布的一份最新报告中也表示,三种关键电池金属(即钴、锂和镍)的价格将在未来两年下跌。高盛预计,锂价格将出现大幅回调,今年锂的平均价格将从超过6万美元现货价格下降至低于每吨5.4万美元。到2023年,这一数字将进一步下降到平均略高于1.6万美元。

金圆股份在锂价高点豪赌锂矿,转型前景不免令投资者担忧。事实上,公司此前的转型就以失败收场。

共2页 [1] [2] 下一页

|

原标题:【金圆股份锂价高点资产腾挪豪赌锂矿 此前几度转型失败债务缠身】 内容摘要:主业多次转型、近来又追逐锂矿热点的 金圆股份 又要融资了。6月6日晚,金圆股份发布通告称,由于筹划发行股份购买资产,为了维护投资者利益,公司自2022年6月7日起开始停牌。 通告显示 ... 文章网址:https://www.doukela.com/zmt/99004.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |