核心摘要:

闲置高端消费品零售行业围绕闲置高端消费品展开,行业驱动因素分为以下四方面:1)政府端:政府出台政策推动绿色消费和循环经济发展;2)消费者端:消费者代际转换带来新的消费动能,新一代消费群体追求更优的生活水平,且更为拥抱数字化渠道;3)市场端:随着中国居民消费能力提升和高端消费品品牌不断进入,中国高端消费品市场发展迅速,为闲置高端消费品零售行业提供市场基础;4)企业端:基于循环经济理论的闲置交易企业在国内落地,垂直于闲置高端消费品的企业不断壮大推动了供需之间的有效匹配。

闲置高端消费品零售行业经历了3个显著阶段。以电商为核心的闲置高端消费品电商一改过往传统线下门店回收商规模效应弱的劣势。2018年伴随直播形式兴起,直播业态在行业内的快速渗透,促使闲置高端消费品综合零售商兴起。一方面由于直播电商与高端消费品本身的天然匹配;另一方面,闲置高端消费品综合零售商融合了电商的规模性和线下门店的信任基础的优势,拉动了行业的快速发展。艾瑞测算,2020年,闲置高端消费品零售行业市场规模超过500亿元,预计2025年,超过2000亿元,年复合增速为32.5%。

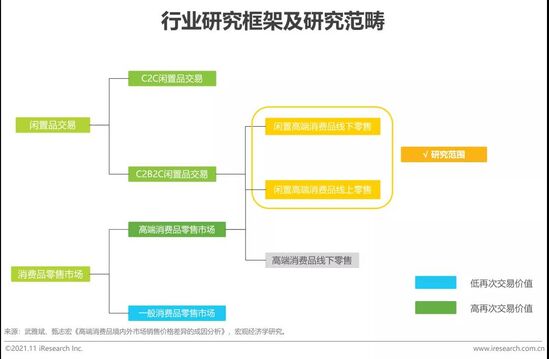

闲置高端消费品零售行业按照商业模式可分为:C2C、B2C、C2B和C2B2C。其中,C2B2C的模式,通过为闲置高端消费品买卖双方提供鉴定、定价、维修养护、物流配送等服务,提高自身作为渠道品牌在两端消费者中的渠道价值和品牌认知。闲置高端消费品零售行业按照业务模式可分为寄卖制和回收制。寄卖制和回收制对于闲置高端消费品零售商而言,需要平衡其在自身业务中的结构。

闲置高端消费品零售行业持续受益于循环消费理念在消费者群体中的普及,一方面闲置高端消费品的市场存量扩大;另一方面,消费者闲置交易意愿度提高会提升闲置高端消费品交易频次,闲置高端消费品零售行业市场空间会进一步扩大。闲置高端消费品零售商基于自身对于非标品的运营经验和能力优势,可以扩展业务品类到标品消费品中,提升自身盈利能力。

概念及范畴

高端消费品:指一种超出人们生存与发展需要范围的,具有独特需求特征和产品稀缺等特点的消费品。其包含贵重首饰、珠宝、名牌手表、高档服装、包等消费品。

闲置高端消费品:指消费者购买后,具备强再次交易价值的高端消费品。

高端消费品零售:指向最终消费者个人或社会集团出售高端消费品及相关服务,以供其最终消费用途的活动。其以一级单向和二级双向零售为核心业务模式,以高端消费品为核心品类。

闲置高端消费品零售行业驱动因素分析

内外部环境多方发力,闲置高端消费品零售行业发展进入快车道

闲置高端消费品零售行业的持续发展获益于内外环境因素的多方发力。从多方视角来看:1、消费者的代际转变带来新的消费特征;2、市场整体来看,高端消费市场提供广阔存量基础;3、企业发力闲置交易生态跨入高端消费品;4、政府推动循环经济和绿色消费同向而行。多方加码的良好宏观背景下,闲置高端消费品零售行业发展进入快车道。

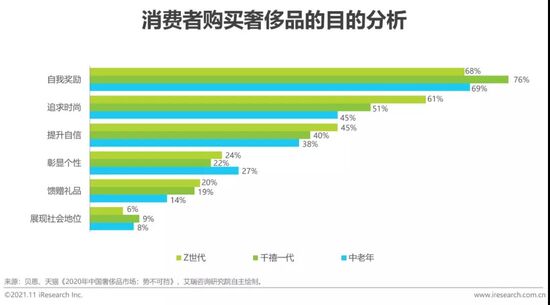

消费群体端:80后、90后消费者成为中国奢侈品消费市场主力,奢侈品消费成为他们的一种生活方式

受益于中国经济快速发展带来的中国消费者购买实力增强,奢侈品消费壁垒被打破,由过去专属于特定人群购买的商品向国民商品转变,中国奢侈品消费者规模扩大。随着80后、90后消费者逐渐掌握消费能力,奢侈品消费群体年轻化趋势显现,《2020年奢侈品消费者调研》中,30岁以下奢侈品消费者占比达到50%,较2019年提升2%,他们的消费贡献接近半数,达到47%。年轻消费者将奢侈品消费作为一种品质生活方式和自身对时尚态度的表达,据贝恩《2020年中国奢侈品市场》调研,Z世代消费者(出生于1995年至2009年的消费者)相较其他年龄层消费者,更为重视追求时尚。对奢侈品消费接受态度良好的年轻消费群体为中国奢侈品消费带来新的消费增长动力。

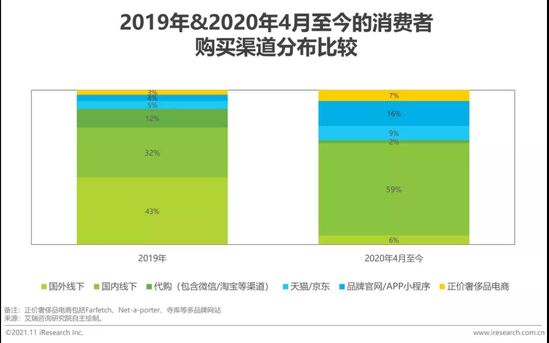

消费行为端:新一代消费者具有较高数字化程度,习惯通过数字渠道完成资讯搜集到交易达成全流程

新一代消费者,特别是Z时代消费者自出生便紧紧拥抱互联网,他们具有很高的数字消费意识和很好的数字消费能力。据贝恩调研,接近全部(占比95%)的Z世代奢侈品消费者通过线上渠道完成奢侈品相关资讯的搜集,而反观中老年消费者仍有24%的人群通过线下门店去了解奢侈品信息。另一方面,新一代消费者的消费行为植根于网络零售快速发展的时期,因此,他们选择通过线上渠道完成奢侈品消费的比例也较高,据BCG数字,2020年,奢侈品消费线上渠道占比达到33%,较2019年提升21%。

市场端:中国奢侈品消费规模不断扩增,为闲置奢侈品消费提供广阔的存量市场

2010年,中国超越日本成为世界第二大经济体,国民经济实力和消费能力较过往有了很大提升,2020年全国人均可支配收入达到32189元,较2016年23821元的人均可支配收入,增长了35.1%。奢侈品逐渐在中国国内消费市场活跃起来,据贝恩咨询数据,2016年中国国内奢侈品销售规模为171亿欧元,2020年中国国内奢侈品销售规模为473亿欧元,2016-2020年复合增长率达到29%。另一方面,中国居民出境游、留学等跨境活动日益增多,海外购物成为中国消费者的另一个新的购物方式,这也为国外奢侈品品牌提供了消费群体。2016年中国国民境外奢侈品消费规模为561亿欧元,2019年为684亿欧元。

中国闲置高端消费品规模不断增长为闲置高端消费品零售行业提供充足商品供给

闲置高端消费品零售行业的商品主要来源于两方面:1)过往历史时期内,高端消费品在流通中的存量;2)当年经过交易后,被卖方交易流通至闲置高端消费品的新增量。随着中国消费者消费能力的提高和消费意识的提升,高端消费品规模将快速增长,从而有效带动中国闲置高端消费品存量规模扩增。艾瑞测算,2020年,中国闲置高端消费品存量规模2.87万亿元,2025年这一数字将达到3.89万亿元。

市场参与者端:循环经济理念进入我国,闲置品交易平台兴起,交易品类扩展到闲置高端消费品

|

原标题:【解析2021年中国闲置高端消费品零售行业研究报告】 内容摘要:消费品丨研究报告 核心摘要: 闲置高端消费品零售行业围绕闲置高端消费品展开,行业驱动因素分为以下四方面:1)政府端:政府出台政策推动绿色消费和循环经济发展;2)消费者端:消 ... 文章网址:https://www.doukela.com/keji/50576.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |