另据招股书显示,原材料主要为铜管、铝箔和压缩机,其中,铜管和铝箔的市场价格波动较大,原材料价格的波动增加了公司的成本控制难度。

“根据《采购合作协议》,我司产品的定价主要在原材料价格的基础上协商确定,而非加工环节的定价。我司与美的本着战略合作、互利共赢的原则,双方协商一致共同确定交易价格,抖客网,当材料市场行情与结算价差异超过10%时,双方都可向对方提出调价要求,因此,我司具备对产品销售的完整定价权。”德业股份强调道。

招股书显示,2017-2019年,德业股份的营业收入为15.06亿元、16.91亿元、25.75亿元,同期分别实现净利润1.06亿元、1.03亿万元和2.5亿元,对应的净利润率为7.04%、6.09%和9.71%。

《投资者网》孙先锋

另外,有媒体报道称,美的83%以上的家用空调热交换器都来自于内部生产提供,德业股份为美的供应的热交换器只占到美的总需求的10%左右。这说明德业股份的大客户美的自身本身具备空调热交换器的核心技术,德业股份实质上仅仅是美的的辅助供应商,占比较小且地位并不牢靠。

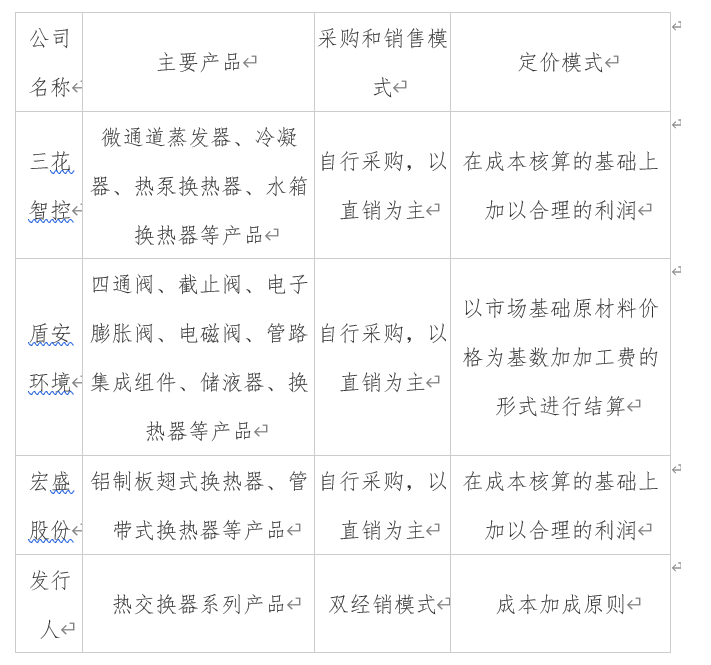

同时,在热交换器系列的同行业可比上市公司中,2019年三花智控、盾安环境和宏盛股份的毛利率分别为27.68%、17.61%和27.97%,行业平值为24.42%。同期德业股份毛利率则为18.97%。

据了解,德业股份始创于2000年,产品主要包括热交换器系列、电路控制系列和环境电器系列三大系列产品。其中,热交换器产品销售收入占主营业务收入比较较高,约占70%左右。

“对于监管的问询,如果不能在上市审核中给出合理的解释,最终将会影响其上市核审结果。”上海某投行负责人表示,“因为监管的问询关注是上市审核中的一项重要内容。”

德业股份回复则称,“报告期内,我司的产品主要包括热交换器系列、环境电器系列和电路控制系列,上述所有产品的销售定价均是按照以原材料价格为基础的成本加成方式确定,即‘原材料价格+辅料价格+制造费用+加工费+合理利润’。”

对此,德业股份表示,整体上看,2017年和2018 年,空调热交换器市场随着下游家用空调市场的复苏、爆发式增长而快速增长,公司市场份额因产品品质、供求关系等因素在稳步增加。2019年,尽管家用空调市场零售规模相比去年同期有所下降,但美的空调的市场表现好于行业水平,[金融棱镜网],全年线下份额 28.8%(行业第二),同比提升3.7%,线上份额高达30.5%(行业第一),同比提升7.1%。受益于下游客户市场占有率的提升,公司热交换器产品的市场份额也随之提升。

以德业公司的主要经营业务来看,2017-2019年热交换器单价分别为252.22元、248.89元和229.02元;家用除湿机单价分别为,891.00元,794.51元,791.65元;变频控制芯片的单价分别为,16.36元,15.19元,13.33元。

“成也美的,败也美的!”的担忧亦由此而来,但愿这不会一语成谶,因为上市之后,将会有成千上万的投资者要和德业股份一起来为这一后果“买单”。

德业股份七成营收来自美的的问题也引起了证监会的注意。在反馈意见中,证监会要求德业股份说明并披露公司客户集中的原因,与行业经营特点是否一致,同时要求保荐机构和德业股份律师对上述问题进行核查。

招股书显示,德业股份的第一大客户为美的,主要向其销售的产品是热交换器和变频控制芯片。2017-2019年,来源于美的的销售收入分别约为11.58亿元、11.75亿元、17.95亿元,占当期营收收入的比例分别为76.91%、69.48%、69.84%。

“报告期内,公司直接材料占主营业务成本的比重较高,原材料的价格波动成为影响公司业绩的重要因素之一,公司毛利率主要受原材料价格波动以及规模化生产带来的制造费用摊薄幅度等因素影响。”德业股份解释称。

招股书解释称,公司与同行业可比公司虽同处电器配件制造行业,但由于各家公司具体产品、应用领域及市场客户情况不同,导致毛利率水平有所差异。总体上看,公司热交换器毛利率水平处于行业正常区间。不过,招股书中定价模式介绍又上述解释相矛盾。三花智控和宏盛股份均采用成本核算的基础上加以合理的利润,而德业股份则采用成本加成原则。

7月27日,宁波德业科技股份有限公司(以下简称“德业股份”)在证监会官网更新招股说明书已过百天,期间持续经营独立性的担忧仍未解——营收七成来自美的,不仅引起投资者的担忧,更遭到证监会的询问。

美的贡献七成营收

招股书显示,报告期内,热交换器产品销售收入占主营业务收入比例较高,分别为 66.85%、70.21%和 70.56%。而公司热交换器系列产品又主要作为家用空调的配套产品,因此,热交换器系列产品的发展直接受制于空调行业的发展。

也就是说,即使是空调市场零售规模下降,随着美的市场份额的上升,德业股份的市场份额同样也能提升。

德业股份的上述解释依然是难以完全打消专业人士的担忧。“在德业股份的营收中美的‘一家独大’的现象,也非一时能解决的。”广东某空调制造企业负责人表示,“如果哪一天美的提升热交换器系列和电控件的自制比例,那么,德业股份的营收缺口又将如何弥补?不知德业股份又是否准备好了?”

事实上,毛利率持续下滑说明公司产品的可替代性较强,单价持续下降说明产品议价空间小。而毛利率和产品单价的双重下滑,意味着产品缺乏核心竞争力。因行业限制受原材料价格波动较大,未来原材料价格如果上涨,公司很有可能受到影响。

一家营收严重依附于美的电器的公司要上市了。

不过,营收占比超九成的热交换器系列和环境电器系列,同期毛利率仍处下降趋势之中。数据显示,热交换器系列由2017年的21.02%,下降至2019年的18.97%,降幅达2.05%;环境电器系列则由2017年的33.06%,下降至2019年的28.26%,降幅达4.8%。

据了解,成本加成定价往往用于总厂与各分部、分厂间的内部定价结算和财务结算,而用于对外产品销售的定价则买方会占主动,卖方容易吃亏。从这个角度看,就不难理解德业股份热交换器系列毛利率难以企及行业平均水平的原因。

这意味着,德业股份如何在问询回复中化解监管的担忧是其能否成功上市的关键。

德业股份称,“基于多年行业经验的积累,我司已拥有自身的技术优势,对下游客户已具备一定的议价能力,能够在一定程度上将原材料价格波动的影响传递到产品销售价格上,减少价格波动对公司经营业绩的影响,不存在利润调节的情况。”(思维财经出品)■

其中,2017-2018年公司营业收入增加了1.85亿元,利润不增反而降低了0.03亿元,对应的净利润率下降近一个百分点。

毛利率难升的“秘密”

|

原标题:【 德业股份营收由美的力挺 毛利率提升的空间有多大】 内容摘要:另据招股书显示,原材料主要为铜管、铝箔和压缩机,其中,铜管和铝箔的市场价格波动较大,原材料价格的波动增加了公司的成本控制难度。 “根据《采购合作协议》,我司产品的定价主 ... 文章网址:https://www.doukela.com/keji/53866.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |