受益于新能源汽车快速发展,汽车轴承赛道再次进入投资者视野,国内汽车轴承企业也在国产替代的路上开启了新一轮反击。

日前,专业生产汽车轴承的汽车零部件制造企业——浙江斯菱汽车轴承股份有限公司(下称斯菱股份)向深交所递交了招股申请书,拟在创业板上市。

招股书显示,斯菱股份成立于2004年11月。2015年3月,股改后的该公司在新三板挂牌。本次IPO,斯菱股份拟向社会公开发行不超过2750万股人民币A股股票,占发行后总股本的比例不低于25%。该公司计划募集资金4.06亿元,其中2.48亿元用于年产629万套高端汽车轴承技术改造扩产项目,0.39亿元用于技术研发中心升级项目、1.2亿元用于补充流动资金。

业绩方面,2019年至2021年(下称报告期),斯菱股份分别实现营收3.1亿元、5.25亿元、7.15亿元;归属于母公司所有者的净利润分别为0.25亿元、0.42亿元、0.91亿元。

《投资时报》研究员查阅招股书注意到,报告期内,斯菱股份营收和利润均呈增长势头,但毛利率却有所波动。随着境外市场销售占比逐年攀升,其境外贸易风险或将增加。此外招股书披露数据还反映出该公司面临一定的短期偿债压力。

针对上述情况,《投资时报》研究员电邮沟通提纲至斯菱股份相关部门,截至发稿尚未得到公司回复。

毛利率呈波动趋势

斯菱股份是一家专业生产汽车轴承的汽车零部件制造企业,主要产品包括轮毂轴承单元、轮毂轴承、离合器涨紧轮及惰轮轴承和圆锥轴承等4个系列。

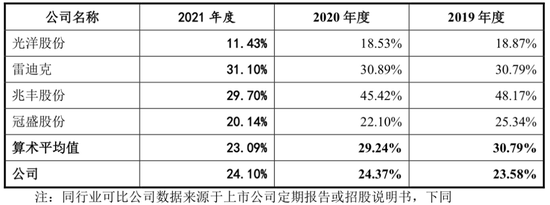

从行业竞争关系来看,在A股上市公司中,光洋股份(002708.SZ)、雷迪克(300652.SZ)、兆丰股份(300695.SZ)及冠盛股份(605088.SH)与斯菱股份同处于“C36汽车制造业”且生产的主要产品同为汽车轴承业务。

招股书显示,报告期内,斯菱股份的毛利率分别23.58%、24.37%、24.10%,同行业可比公司毛利率的平均值分别为30.79%、29.24%、23.09%。其中2019年至2020年,该公司的毛利率始终低于同行业可比公司平均值,但2021年其毛利率却反超了同行业可比公司平均值。

该公司表示,由于部分同行业可比公司除轴承产品外存在其他产品类型,毛利率变动趋势受其他类别产品市场波动导致与公司整体变动趋势存在差异。

同时《投资时报》研究员注意到,在斯菱股份主营业务中,轮毂轴承单元及轮毂轴承产品毛利率变动趋势存在差异。

报告期内,该公司轮毂轴承单元毛利率持续上升,分别为20.19%、23.49%、25.17%,而轮毂轴承毛利率略有下降,分别为21.6%、23.57%、18.88%。2021年度,轮毂轴承毛利率较2020年度下降了4.69个百分点。

对此,抖客网,该公司在招股书中解释称,2021年度钢材等原材料涨价较多,轮毂轴承原材料占比较高,导致成本增加。且由于市场竞争较为激烈,轮毂轴承产品的涨价幅度不高,导致毛利率下降。

斯菱股份和同行业可比公司主营业务毛利率情况

招股书显示,报告期内,斯菱股份主营业务收入中外销金额分别为1.39亿元、3.14亿元和4.64亿元,占主营业务收入的比例呈逐年上升趋势,分别为45.16%、60.41%和66.29%。可以看到,境外营收将会是未来该公司重点投入的方向,但同时,近年来受国际贸易政策及疫情的叠加影响,斯菱股份境外销售可能为其带来三重经营风险。

首先,该公司或将面临税率提升的风险。

2018年以来中美贸易环境变化,已对全球各国多边或双边贸易产生影响。目前该公司销往美国市场的轮毂轴承单元产品执行27.5%的关税税率,包括2.5%的原始税率加25%的额外税率;球结构轴承产品执行34%的关税税率,包括9%的原始税率加25%的额外税率;锥结构轴承产品执行30.8%的关税税率,包括5.8%的原始税率加25%的额外税率。同时其锥结构轴承产品还需承担0.91%的反倾销税。

共2页 [1] [2] 下一页

|

原标题:【斯菱股份IPO:境外销售风险增加,短期偿债能力待提升】 内容摘要:受益于新能源汽车快速发展,汽车轴承赛道再次进入投资者视野,国内汽车轴承企业也在国产替代的路上开启了新一轮反击。 日前,专业生产汽车轴承的汽车零部件制造企业浙江斯菱汽车轴 ... 文章网址:https://www.doukela.com/zmt/105271.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |