新零售概念火爆背景下,专注母婴市场的孩子王儿童用品股份有限公司(301078.SZ,下称“孩子王”)押宝体验经济,通过大店模式迅速扩张,其门店平均面积约2500平米,布局一站式购物场景,如孕妈用品专区、家庭乳饮专区、孕产体验室等服务板块。但从实际收益来看,这种模式似乎并未为公司带来期待的结果。

孩子王原本打算建立“商品+服务+社交”经营模式,将服务商品化,时至今日,公司仍未能如愿,抖客网,奶粉等商品在营收中占比达到75%。有业内人士指出,同质化竞争严重的当下,孩子王难以将流量转换为实际的盈利能力,发展前景有限。

近两年随着疫情时有反复,重资产的大店模式反而带来一系列后遗症,如店均收入不断下滑,2018年至2021年,从2415万元下滑到1636万元;今年一季度公司归母净利润出现亏损。

公司还要审视自身品控问题。市场监管总局近期公告了2021年儿童学生用品产品质量国家监督抽查情况,孩子王有7家子公司和门店上榜。

公开资料显示,孩子王是国内最早的以会员为核心、带有大卖场基因的母婴零售品牌,号称母婴领域的“山姆会员店”。截至2021年末,孩子王会员达到5000万,会员贡献收入占公司全部母婴商品销售收入的96%以上。

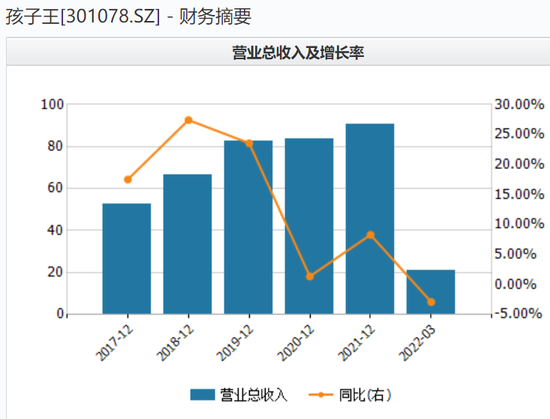

2019年至2021年,公司营收分别达到82.43亿元、83.55亿元、90.5亿元。

但门店扩张同样造成了三费开支的增长,直接冲击净利润。2021年,公司销售费用达到19.38亿元,同比增长19.8%;管理费用4.37亿元,同比增长13.25%;财务费用1.44亿元,同比增长195.55%。

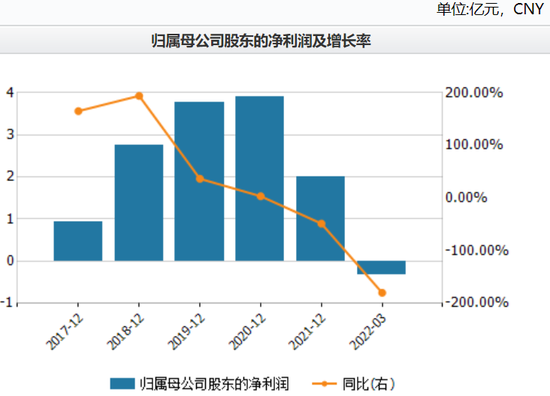

2021年,归母净利润为2亿元,同比下降48.4%。而到了今年一季度,公司业绩进一步下滑,营收为21.1亿元,同比下降2.9%;归母净利润则亏损了3243万元,同比下降178%。

孩子王对此解释称,最近两年,公司门店数量陆续增加,运营成本随之增加,但由于新增门店运营时间较短,门店收入和盈利水平提升需要一定的时间,导致单店收入有所下降。

天风证券在研报中指出,因疫情反复、生育下降、新会计准则、新开店尚处培育期、租金补助减少等多重因素影响,调整对公司2022-2023年的归母利润预测,从5.64亿元、7.24亿元下调至3.32亿元、5.5亿元。

盈利项目单一

中国母婴市场仍在保持增长趋势。2021年中国母婴消费规模达34591亿元,艾瑞预计,未来中国母婴市场仍保持稳定增长趋势,到2025年中国母婴市场规模将达到46797亿元。以孩子王2021年82.43亿元的营收计算,在母婴市场的市占率不足1%。

为此,公司在疫情期间逆势扩张,2021年末孩子王在142个城市布局了495家门店,净增门店61家,同时推进门店功能和定位的迭代升级,并与大型购物中心战略合作。

但与此同时,孩子王店均收入不断下滑。2018年至2021年分别为2414.92万元、2152万元、1732.8万元与1636.06万元。

现金流量表显示,2017年以来,公司的经营性现金流量净额均为正数,2021年达到6亿元。但是同期的投资性现金流量净额却是巨额负数,分别为-5.35亿元、-4.8亿元、-5.8亿元、-2亿元、-12.07亿元。

孩子王的经营压力还体现在巨额财务费用上。2021年,公司利息支出达到1.19亿元,2020年该项目仅0.14亿元。这意味着,公司通过经营赚到的现金,难以弥补投资性现金的支出。

按照孩子王的规划,其以线下实体大店作为引流入口,用户到店后被引导成为会员,形成品牌的私域流量池。品牌有专门的育儿顾问为用户提供后续服务,包括提供育儿知识、月子餐搭配、营养指导等全套育儿服务,从而提高客单价,增加客户黏性和活跃度。

共2页 [1] [2] 下一页

|

原标题:【孩子王门店高速扩张难挽亏损 质量问题遭公告暴露品控短板】 内容摘要:新零售概念火爆背景下,专注母婴市场的 孩子王 儿童用品股份有限公司(301078.SZ,下称孩子王)押宝体验经济,通过大店模式迅速扩张,其门店平均面积约2500平米,布局一站式购物场景,如 ... 文章网址:https://www.doukela.com/zmt/108533.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |