9月9日晚,索通发展披露资产收购草案,拟以11.4亿元收购欣源股份94.98%股份。其中,索通发展现金支付3.42亿元,剩余7.98亿元采用股份支付,股份发行价格为17.26元/股,预计发行数量为4622.32万股。

同时,公司拟向不超过35名符合条件的特定对象非公开发行股份,募集6.84亿元配套资金,其中3.42亿元用于支付现金对价,剩余3.42亿元用于补充流动资金。也就是说,用于此次收购的资金全部来自于增发融资。

今年4月,索通发展宣布在甘肃省嘉峪关市北工业园区投资建设年产20万吨锂离子电池负极材料一体化项目,标志着公司正式跨界进军锂电池负极材料领域。

索通发展表示,由于碳负极材料与铝用预焙阳极在生产原料、生产设备、生产工艺等方面有较强的联系和相通之处,实施收购有利于抓住新能源产业链发展机遇,进一步提高综合竞争力。

受益于负极石墨化代加工业务的高景气,欣源股份近年来盈利能力大幅上升,去年甚至逆势反超龙头公司。但随着业内不断加大对石墨化和负极一体化项目的投入,欣源股份的“好日子”或许已进入倒计时。

此外,索通发展试图通过收购打开第二增长曲线,但溢价3倍将形成超9亿商誉,在公司资金已经入不敷出的情况下,未来财务风险不容忽视。

索通发展是电解铝用预焙阳极供应商,此次跨界收购的欣源股份为新三板上市公司,主业包括锂离子电池负极材料产品以及薄膜电容器的研发、生产加工和销售。其中,人造石墨负极代加工业务是标的公司主要利润来源,也是索通发展收购的目的。

随着新能源汽车、储能、消费电子等对锂电池的需求量大幅增长,叠加能耗双控限制持续进行,自去年下半年以来,低、中、高端人造石墨负极经历了明显涨价过程,如低端人造石墨价格从2.10万元/吨攀升至4.00万元/吨,涨幅高达90.48%。

高能耗的锂电负极石墨化加工业务持续供不应求,欣源股份盈利能力也不断增强。

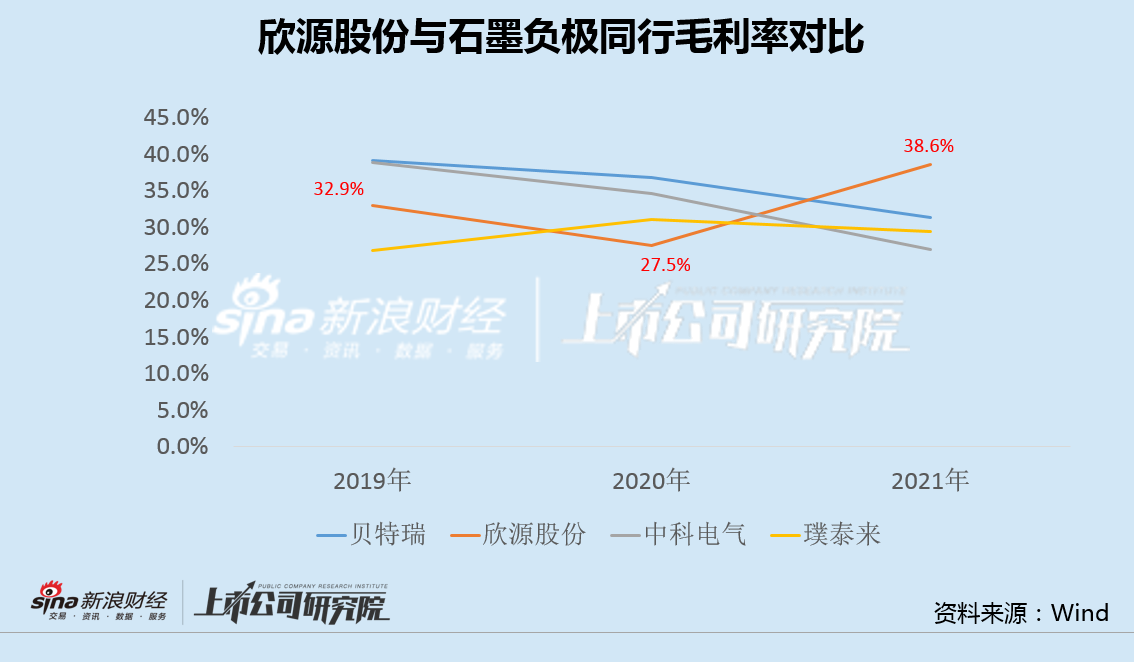

数据显示,2021年,在贝特瑞、中科电气、璞泰来等同行石墨负极业务盈利能力下滑的情况下,欣源股份毛利率逆势从27.5%大幅上升至38.6%,并遥遥领先业内其他上市公司。

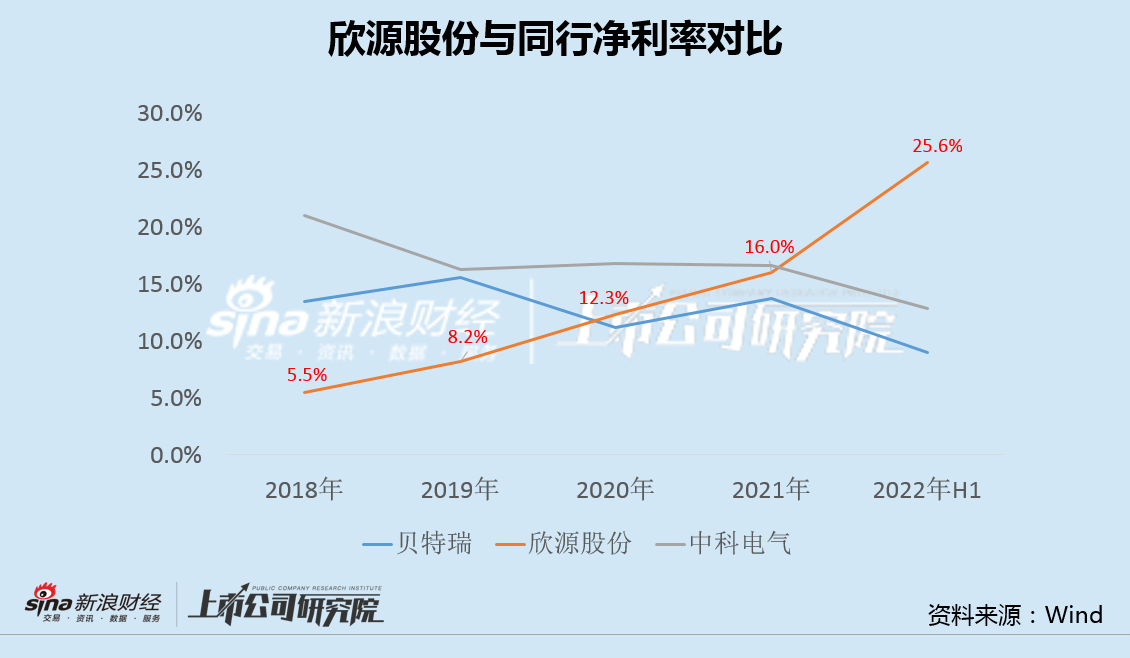

净利率变化体现的更为明显。

2018年至今年上半年,欣源股份净利率从5.5%持续上升至25.6%。而与此同时,与公司主业最为接近的上市公司贝特瑞和中科电气,同一时期的净利率均呈现震荡下行的趋势。欣源股份近几年强劲的盈利能力显现无疑。

强势的盈利能力也让欣源股份业绩出现爆发式增长。

2021年,欣源股份实现营收5.09亿元,同比增长34.91%;归母净利润0.81亿元,抖客网,同比增长81.97%;扣非归母净利润0.78亿元,同比增长93.26%。

今年上半年,欣源股份实现营收3.52亿元,同比增长49.22%;归母净利润0.89亿元,仅半年时间就已经超去年全年业绩,同比增幅高达224.19%;扣非净利润0.87亿元,同比增长221.91%。无论营收还是利润,均呈现出加速上涨态势。

不过,石墨负极的竞争格局也在悄然发生变化。

据了解,为维稳自身供应链,动力电池企业正加码负极材料,提高成本议价权;杉杉股份、中科电气等负极材料相关企业加码,则有利于提高自身生产能力,形成规模化效应;中国建材等新玩家也在入局,打造新的业绩增长曲线。

特别是考虑到各大负极材料企业向“以自建石墨化产能为主的一体化模式”转变,同时新建产能选址在电价成本较低区域,以获得更大成本优势,长期来看,随着大量新建项目陆续投产,石墨化加工业务的供需状况将迎来根本性的改变,而以石墨化代工为主要盈利点的欣源股份,“好日子”或已进入倒计时。

共2页 [1] [2] 下一页

|

原标题:【索通发展资金长期入不敷出跨界锂电 警惕标的主业盛极而衰】 内容摘要:9月9日晚, 索通发展 披露资产收购草案,拟以11.4亿元收购欣源股份94.98%股份。其中,索通发展现金支付3.42亿元,剩余7.98亿元采用股份支付,股份发行价格为17.26元/股,预计发行数量为4622 ... 文章网址:https://www.doukela.com/zmt/147529.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |