老乡鸡、老娘舅撤回上市申请,绿茶、乡村基、杨国福麻辣烫招股书失效,屡战屡败的中式连锁餐饮企业终于再次迎来新希望。

1月16日,新徽菜连锁品牌小菜园国际控股有限公司(下文简称:小菜园)向港交所递交招股书,正式冲击主板上市,由华泰国际和瑞银集团担任联席保荐人。

据招股书数据显示,2021-2023年前三季度,小菜园分别实现总营收26.46亿元、32.13亿元、34.29亿元,扣非后归母净利润录得2.17亿元、2.12亿元、4.15亿元,双双呈稳定增长态势。截至2023年9月30日,公司的毛利率约为68.6%,净利率达12.4%,较2022年分别提升2.2%、4%。报告期内,同店销售同比大幅增长22.3%,门店层面经营利润率首次突破20%。

门店扩张目标激进 现金流吃紧靠上市募资

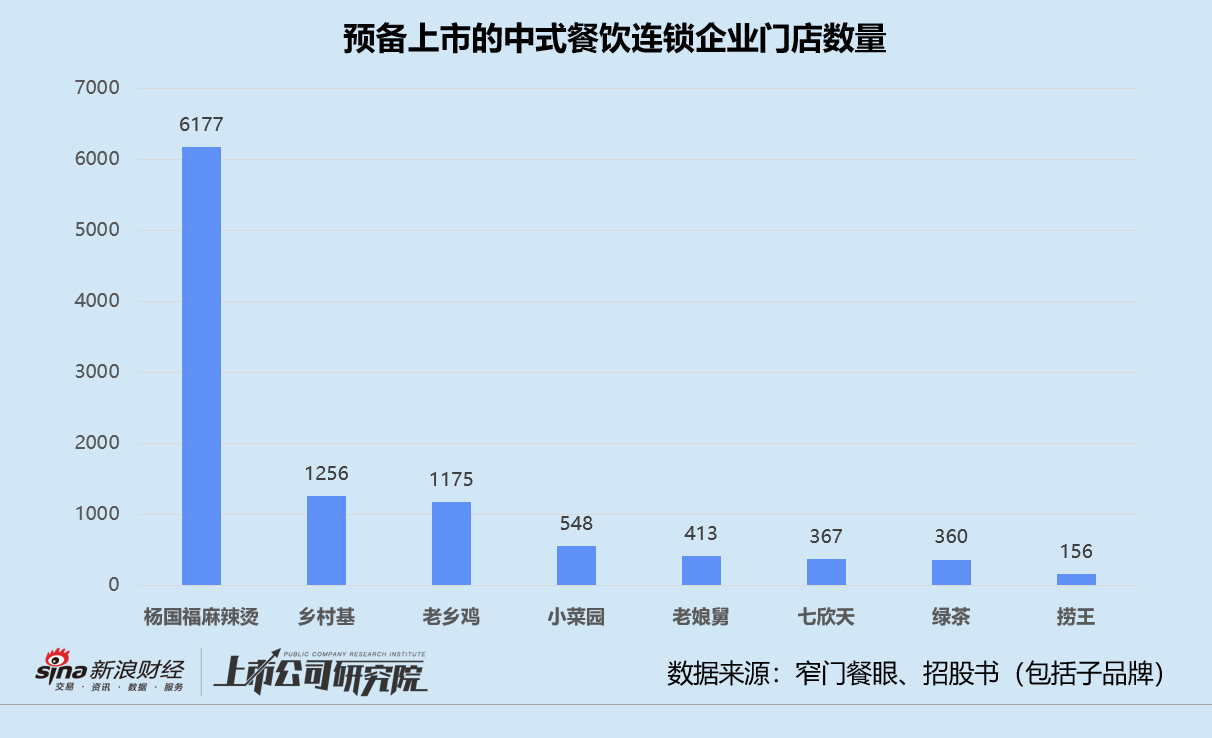

结合窄门餐眼和招股书公开数据来看,小菜园目前有548家直营门店。2021-2023年1-9月,新增门店数量分别为107家、48家和79家。在同期预备登陆资本市场的连锁餐饮公司中,小菜园门店总数只能排在第四名,比第三名老乡鸡的门店数量少53.37%。而第五名老娘舅已开放加盟,截至2022年6月底,加盟门店占比近6%,赶超小菜园或只是时间问题。

前后夹击,小菜园愈发急迫。据招股书显示,2024-2026年,公司计划新开设160家、190家和230家门店,加大北京、上海、深圳、杭州、南京等地区的门店分布密度,开拓陕西、福建、香港及新加坡等海内外新市场。

换而言之,小菜园目标在3年内新开580家门店,该指标甚至超过了过去10年运营的门店总量,不可谓不激进。而创始人汪书高曾表示永不开放加盟,这意味着所有新门店都将通过直营模式实现。

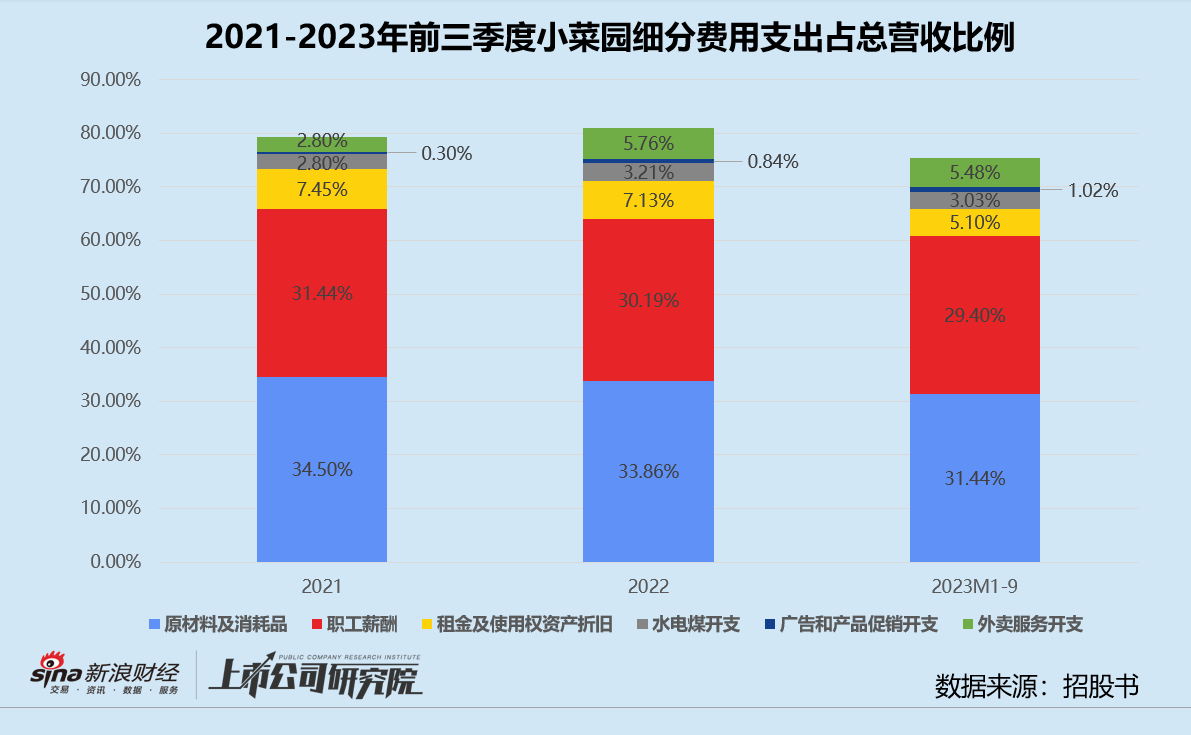

招股书披露,一家小菜园门店包括装修、购买设备及相关一次性成本在内的前期支出介于130-170万元之间,新开门店的投资成本总额约7.54-9.86亿元。此外,原材料及消耗品、员工成本和租金及使用权折旧费用是压在公司身上的“三座大山”。2021-2023年前三季度,三项支出合计占总营收的比例分别为73.4%、71.2%、65.9%。

基于各报告期末门店数量粗略推算,小菜园单店月均原材料、人工和房租成本分别为42.70万元、45.16万元、50.55万元。若加上水电煤、广告及促销和外卖服务费用,单店月均运营成本高达50-60万元。新开的580家门店,将令公司未来3年期末至少增加9.6亿元、11.4亿元、13.8亿元开支。

重资产运营所需资金体量巨大,小菜园的现金流状况却不容乐观。

2021-2022年,公司经营活动产生的现金净流入分别为3.21亿元、4.34亿元,抖客网,购买物业、厂房和设备以及门店租赁负债的本金和利息造成的现金流出约为3.08亿元、2.69亿元,导致当期现金及现金等价物余额仅维持在千万元级别。2023年前三季度,小菜园持续经营净利润同比激增107.73%,才保证期末货币现金规模达到3.83亿元。

而要支撑起数百家新门店,单靠自身造血能力显然远远不够。在上市募资用途中,小菜园将扩大门店网络和地理覆盖范围列作首位。主品牌和社区餐饮子品牌“菜手”的近1000家新门店能否顺利落地,将取决于此次IPO进程。

共2页 [1] [2] 下一页

|

原标题:【小菜园递表港交所:借激进开店缓解规模焦虑 加华资本突击入股抬估值】 内容摘要:老乡鸡、老娘舅撤回上市申请,绿茶、乡村基、杨国福麻辣烫招股书失效,屡战屡败的中式连锁餐饮企业终于再次迎来新希望。 1月16日,新徽菜连锁品牌小菜园国际控股有限公司(下文简称 ... 文章网址:https://www.doukela.com/zmt/264732.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |