核心观点:酱茅海天味业遭遇股价与业绩双杀,市值跌至2000亿以下,业绩出现近十年最差,即前三季度营收净利均负增长,2023年280亿目标也恐将落空。海天味业自2021年提价策略失效背后,一方面,公司酱油基本盘失速,同时遭遇竞品蚕食与复调品挤压;另一方面,公司陷入渠道之困,渠道经销商出现持续流失,且线上渠道占比仍低。

近日, “酱茅”海天味业被评为2023年十大“熊股”。

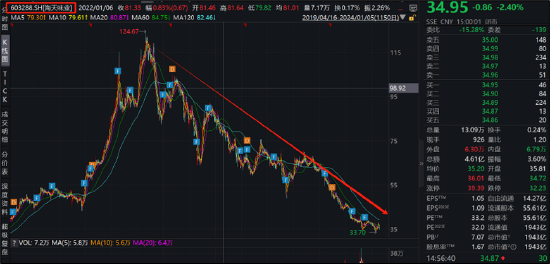

据统计,海天味业2023年全年下跌42%,市值蒸发超1500亿。海天味业巅峰时市值超7000亿元,此后股价呈现出持续下跌态势。目前,公司市值跌至2000亿元以下,较巅峰蒸发超5000亿元,股价回撤超70%。

来源:wind

不仅股价受挫,海天味业的经营压力也不小。

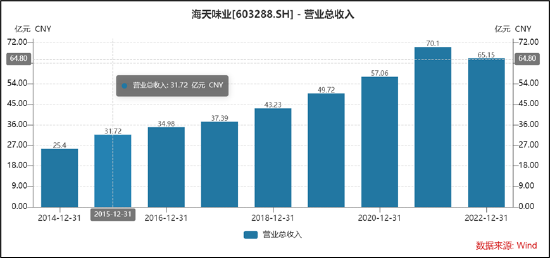

2022年年报中,公司管理层将2023年的计划营业收入目标定为 281.7 亿元,归母净利目标定为 68.2 亿元。然而,目前,海天味业前三季营收为186.5亿元,归母净利为43.29亿元。可以看出,公司前三季度业绩完成近六成,营收与全年目标还相差近百亿元。值得注意的是,公司近十年四季度最高营收仅为70亿元。换言之,海天味业2023年经营目标或将大概率不及预期。

作为酱茅,海天味业曾被认为属于好的生意模式,在财务上呈现出以下三大特征:

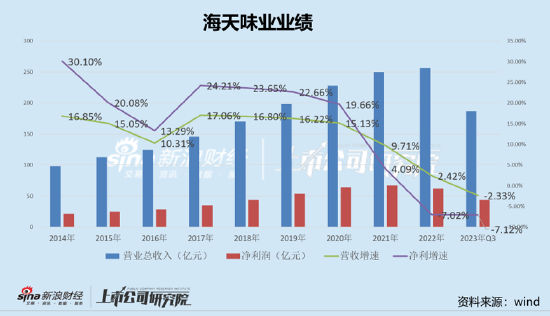

其一,高增长,即海天味业常年业绩增速维持在15%及以上;其二,高现金流,即海天味业在上下游高话语权下保持较好的现金流;其三,高ROE,海天味业在低负债率情况下ROE常年超过30%以上。

然而,海天味业今年前三季度首次出现营收与净利双双负增长。前三季度,海天味业实现营收为186.5亿元,同比下滑2.33%;归母净利润为43.28亿元,同比下滑7.25%。

从近年财务数据表现来看,海天味业自2021年起业绩似乎持续承压。值得注意的是,在业绩承压之际,海天味业在2021年10月开启了提价。

2021年10月12日晚间,海天味业通告,鉴于各主要原材物料、运输、能源等成本持续上涨,为了更好地向消费者提供优质产品和服务,促进市场的可持续发展,经公司研究决定,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等,新价格于2021年10月25日开始实施。

通过历年提价复盘,我们发现海天无论是基本面还是盘面表现都较为靓丽。

2016年12月底,海天宣布产品提价,2017年3月底完成。2017Q1公司营业收入同比增长17.11%,归母净利润同比增长20.65%,毛利率环比提升1.7个百分点至44.69%。

同样,抖客网,2014年11月海天开始提价,次年完整财年财务数据表现靓丽。2015年海天营业收入同比增长15.05%,归母净利润同比增长20.06%,毛利率达到42.22%,同比提高了1.77个百分点。

不仅基本面得到正向反馈,其股价也是大幅上涨。据统计, 2017年海天提价后全年股价涨幅达102.6%,而2015年海天全年股价涨幅达83.5%。

然而,2021年海天提价后,似乎并未延续此前提价效应,这是否意味着海天提价策略失效?

今年11月公司举办业绩会上,投资者就提价效果不明显问题向公司提问。对此,公司称,“公司于2021年底提价,主要产品提价幅度在3%-7%不等,提价综合考虑了成本变化、销售策略、企业持续发展等多种因素。提价对毛利和利润的效果不显著,主要是近年成本端超预期上涨所致。公司一方面加快在产品、渠道、终端建设等方面的转型变革,进一步强化市场竞争力;另一方面向管理要效益,通过优化内部资源配置、坚定推进科技创新及数字化赋能等,扩大集约规模优势和精益管理优势。”

对于海天味业而言,基础调味品依然是其基本盘。今年三季报显示,公司酱油类业务为96.26亿元,占总收入之比超50%,具体如下图:

来源:通告

然而,公司的酱油类业务出现负增长,与竞品千禾味业高增长形成较大反差。

数据显示,前三季度千禾味业酱油类业务为14.71亿元,增速近60%;今年前三季度,海天味业酱油实现营收96.26亿元,同比下滑7.47%。需要指出的是,这也是海天味业的酱油品类在2021年前三季度营收过百亿之后,首次在同期跌出百亿规模。

海天味业的基本盘增长为何失速?

一方面,公司遭遇添加剂双标事件风波冲击,部分市场业务似乎被竞品蚕食。

海天味业曾深陷食品添加剂双标风波。2022年9月,据某博主爆料,国外售卖的海天酱油配料表上只有原料水、大豆、食盐、砂糖、小麦,而国内售卖的海天酱油还含有食品添加剂。

该消息一出,瞬间将“酱油茅”海天推到风口浪尖。随后,海天味业一周内连发两份声明,并称 其“所有产品都严格按照《食品安全法》生产”,同时食品协会也出来给海天“站位”。但这似乎并未平息该场舆论危机风波。在网友讨论帖中,部分网友表示将会把海天的调味品换成其他品牌。

此次事件似乎让消费者对海天味业产生信任裂痕。

为了平息事件,海天味业9月30日、10月5日两度发声明回应此事,称国内外标准不一致,并非双标。随后,中国调味品协会10月5日也发声明力挺海天味业,称“规范使用食品添加剂,其生产的产品就是安全的”“支持调味企业依法维权,追究网络造谣者的法律责任。”

共2页 [1] [2] 下一页

|

原标题:【海天味业提价策略失效背后:基本盘遭竞品蚕食?经销商流失陷渠道之困】 内容摘要:核心观点:酱茅 海天味业 遭遇股价与业绩双杀,市值跌至2000亿以下,业绩出现近十年最差,即前三季度营收净利均负增长,2023年280亿目标也恐将落空。海天味业自2021年提价策略失效背后, ... 文章网址:https://www.doukela.com/zmt/264758.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |